Блогер Александр (FinIndie), который пишет о своём опыте FIRE, подсчитал сроки выхода на раннюю пенсию с учетом инфляции и доходности:

FinIndie

Блогер Александр (FinIndie), который пишет о своём опыте FIRE, подсчитал сроки выхода на раннюю пенсию с учетом инфляции и доходности:

Некоторые могут вспомнить внезапное выздоровление президента Трампа в октябре прошлого года после четырех дней пребывания в больнице после заражения COVID-19.

Экспресс-лечение НЕ связано с модными вакцинами Moderna (NASDAQ: MRNA ), а с менее известным инновационным лечением, состоящим из смеси антител Regeneron (NASDAQ: REGN ) REGEN-COV.

Недавно Германия, столкнувшаяся с нехваткой вакцин против COVID-19 и ищущая альтернативы, стала первой страной в Европейском Союзе, которая прописала терапию, которая также показала эффективность против вариантов.

Однако цена акций не знала существенного роста.

Следовательно, для инвесторов становится важным понять причину отсутствия энтузиазма на рынке, а также предоставить указание на истинный потенциал акций на основе анализа силы трубопровода, а также учета рисков.

Лечение заключается во введении в организм молекул, клонированных из антител, взятых у пациентов, выздоровевших от COVID-19. Попадая в организм, они быстро атакуют вирус, быстро останавливая его развитие. Это контрастирует с вакцинами, которые скорее побуждают организм вырабатывать антитела, поэтому требуется больше времени, чтобы они стали эффективными.

Разрешение на использование в чрезвычайных ситуациях (EUA) было получено FDA еще в ноябре 2020 года. Кстати, акции Regeneron начали отставать с того же месяца, когда разработчики лечения COVID-19 начали испытывать давление со стороны таких компаний, как BioNTech, из-за положительных данных о вакцинах. (NASDAQ: BNTX ).

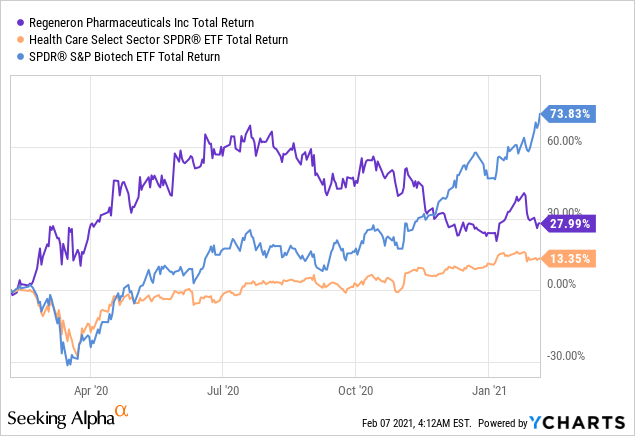

Рисунок 1: Сравнение с ETF сектора здравоохранения ( XLV ) и SPDR S&P Biotech ETF ( XBI ).

Данные YCharts

Данные YChartsПозже, в январе, акции начали расти, но теперь вернулись к уровням ноября. Даже объявление о положительных финансовых результатах не могло дать импульс, и в настоящее время акции торгуются примерно по 490 долларов.

Regeneron сообщил о квартальных результатах лучше ожиданий благодаря восстановлению спроса на его флагманский препарат Eylea и продолжающемуся росту продаж Dupixent. После ослабления ограничений, связанных с COVID, продажи Eylea в США в четвертом квартале выросли почти на 10% и достигли общей суммы в 1,34 миллиарда долларов.

Что касается Dupixent, применяемого против атопического дерматита, разработанного в партнерстве с Sanofi ( SNY ), продажи достигли 1,17 миллиарда долларов по сравнению с 751,5 миллиона долларов в 4 квартале 2019 года.

Что касается чистой прибыли, скорректированная прибыль составила 9,53 доллара на акцию, что превышает ожидания на уровне 8,38 доллара в соответствии с консенсусом, установленным FactSet.

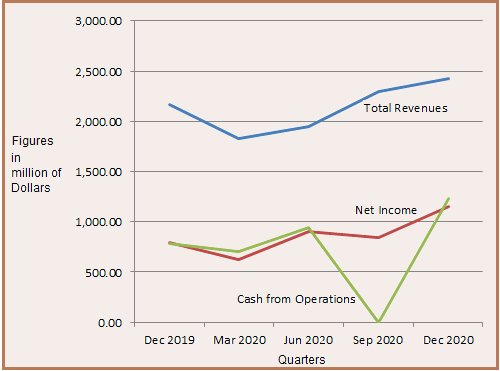

Рисунок 2: Динамика выручки, чистой прибыли и денежных средств на квартальной основе.

Источник: графики, построенные автором с использованием данных Seeking Alpha.

С другой стороны, выручка увеличилась всего на 5% по сравнению с 17% за квартал, закончившийся в сентябре 2020 года. Рынок, похоже, проигнорировал тот факт, что компания продемонстрировала стабильный рост чистой прибыли на 36% по сравнению с прошлым кварталом и ошеломляющие результаты. 45% по сравнению с 4 кварталом 2019 г. Более того, денежные средства от операций также увеличились более чем на 55% по сравнению с кварталом прошлого года.

На этом этапе становится важным изучить способность конвейера обеспечивать рост.

Во-первых, по данным лаборатории Колумбийского университета, коктейль Regeneron против COVID, состоящий из казиривимаба и имдевимаба, оказался эффективным в нейтрализации SARS-CoV-2, впервые идентифицированного в B.1.1.7 (Великобритания) и B.1.351 (Южная Африка). варианты. Результаты представлены на экспертную оценку, и результаты ожидаются.

В этом контексте, по словам руководителей , их коктейль антител «был перспективно разработан с учетом таких вариантов» и «они ожидали точной мутации, которая вызывает опасения на сегодняшний день». Я также подтвердил их высказывания в научном журнале под названием Biospace, в котором фактически упоминается, что ученые Регенерона ожидали мутации за четыре месяца до ее возникновения.

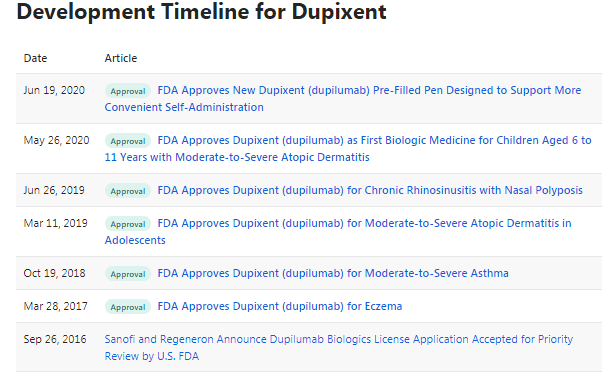

Во-вторых, Дюпиксент (дупилумаб) быстро становится препаратом-блокбастером.

С момента первоначального одобрения в 2017 году для лечения экземы FDA одобрило дупилумаб для лечения астмы, атопического дерматита средней и тяжелой степени у подростков, а в последнее время и у детей в возрасте от 6 до 11 лет. Поразительно, но Дюпиксент - единственный биологический препарат, одобренный в США для этой категории детей.

Рисунок 3: Dupixent получает все больше и больше разрешений на лечение.

Источник: drug.com

Продажи выросли на 75% по сравнению с предыдущим годом, и только в США было выписано более миллиона рецептов на Дюпиксент. Теперь, когда на сегодняшний день только 6% подходящих пациентов прошли курс лечения Дюпиксентом, есть гораздо больше возможностей для роста.

По оценкам аналитиков Jefferies, пиковая сумма продаж рецептурных лекарств достигнет 12,5 млрд долларов .

В-третьих, в онкологии Либтайо остается ключевым средством лечения плоскоклеточной карциномы кожи (разновидность рака кожи), при этом глобальные чистые продажи в 2020 году составят примерно 348 миллионов долларов, что представляет собой рост на 80%.

Помимо Либтайо, Regeneron становится сильным игроком в разработке новых биспецифичных (способность связывать две разные мишени) и других методов лечения антителами.

В настоящее время в клинической разработке находятся 12 онкологических антител.

Рисунок 4: Несколько нормативных документов с 2021 по 2023 год

Источник: отчет о прибыли за 4 квартал 2020 года .

Источник: отчет о прибыли за 4 квартал 2020 года .

Кроме того, существует Inmazeb для лечения инфекции вируса Эбола.

Наконец, есть ключевой источник дохода Regeneron, Eylea, инъекция, разработанная для лечения влажной возрастной дегенерации желтого пятна (влажная AMD), распространенного заболевания глаз, которое может вызвать слепоту, если его не лечить. В этом случае некоторые аналитики предсказывают сценарии конца света из-за конкуренции с 2018 года.

За последнее десятилетие биотехнология выдержала множество попыток бросить вызов своему лидирующему профилю эффективности и безопасности при ВМД, как это было первоначально замечено в случае с Beovu от Novartis ( NVS ) в 2019 году. Однако натиск серьезных опасений по поводу безопасности быстро ослабил потенциал заработка Беову.

Недавно появился еще один претендент , на этот раз в виде фарицимаба Рош ( OTCQX: RHHBY ), который соответствует первичной конечной точке и продемонстрировал высокую стойкость в двух глобальных исследованиях III фазы.

Что касается долговечности, то фарицимаб можно назначать каждые восемь недель с индивидуальными интервалами дозирования до 16 недель, что также демонстрирует улучшение остроты зрения.

Этот уровень стойкости хорошо сопоставим с лечением против VEGF, включая Eylea, которое, будучи столь же эффективным для пациентов с AMD, должно применяться 6-8 раз в год , чтобы продемонстрировать те же преимущества. В настоящее время частые инъекции в глаза и посещения врача могут стать серьезным бременем для пациентов, не позволяя им выполнять свой распорядок дня, а в некоторых случаях даже стать сдерживающим фактором, поскольку болезнь, если ее не лечить, является основной причиной слепоты у людей старше 60 лет. .

По словам Рош, фарицимаб в целом хорошо переносился во время испытаний, при этом не было выявлено никаких новых сигналов безопасности.

Именно на «соображении безопасности» руководители Regeneron сделали упор во время недавнего отчета о прибылях и убытках . Для них эффективность, безопасность и удобство Eylea создает высокую планку для текущих и потенциальных будущих заявок, вселяя уверенность в ее способности прослужить долгие годы. В этом отношении Eylea накопила реальный опыт проведения более 30 миллионов инъекций.

Для дальнейшего укрепления своего конвейера AMD, Regeneron участвует в программе фазы III с высокими дозами Eylea, нацеленной на обеспечение такой же эффективности и безопасности, что позволяет еще большему количеству пациентов быть продленным (с точки зрения времени между курсами лечения).

С глобальной точки зрения, около 21 миллиона человек живут с DME (диабетический макулярный отек), ведущей причиной потери зрения среди взрослых трудоспособного возраста. Следовательно, это большой адресный рынок.

Тем не менее, становится важным проверить зависимость Регенерона от Эйли.

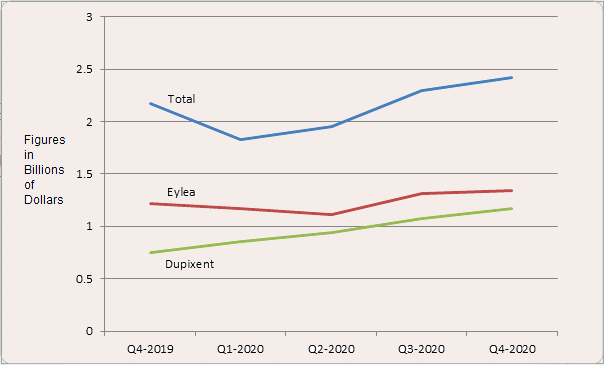

В этом случае, за исключением последствий пандемии, эта терапия имеет тенденцию к постепенному росту, и ее вклад в общие доходы за последние пять кварталов составлял в среднем 58%.

Кроме того, говоря о диверсификации, финансовый год-2020 характеризовался более чем 80% роста выручки за счет продуктов и доходов, отличных от Eylea, в том числе Dupixent с иммунитетом к пандемии.

Рисунок 4: Квартальная динамика доходов от Eylea и Dupixent.

Источник: График подготовлен по данным компании.

Таким образом, в худшем случае, когда Eylea внезапно столкнется с колоссальной конкуренцией, что крайне маловероятно из-за недостатка данных о Faricimab, Dupixent может в значительной степени компенсировать потерю дохода, поскольку он скоро станет основным источником дохода для Regeneron .

Regeneron может похвастаться богатым набором методов лечения и ключевыми этапами клинических испытаний.

Однако будем откровенны.

В нынешней динамичной среде НИОКР, характеризующейся использованием ИИ, больших данных и даже секвенирования генома, конкуренты могут появиться в любое время.

Рисунок 5: Основные этапы разработки.

Источник: отчет о прибыли за 4 квартал 2020 года .

Кроме того, в постоянной битве между Regeneron и Roche за расширение их соответствующих франшиз Eylea и Lucentis могут быть взлеты и падения. Некоторые помнят, что в начале 2018 года RG7716 компании Roche, биспецифический анти-VEGF / Ang2, стал первым проектом, который смог победить только ингибирование VEGF.

Напротив, Regeneron потерпела неудачу с тем же подходом в конце 2017 года. В результате его акции падали в течение длительного периода.

Тем не менее, именно американская компания в настоящее время занимает лидирующую долю на рынке, в основном это связано с тем, что конкурирующий Луцентис необходимо вводить пациентам в глаза чаще, ежемесячно. В результате, согласно опросу офтальмологов, большинство врачей ожидали, что количество пациентов, получавших Eylea, увеличится в течение следующих двух лет (2019-2022).

Кроме того, с июня 2019 года, помимо увеличения доходов, рентабельность постоянно улучшалась.

Рисунок 6: Маржа рентабельности Regeneron.

Источник: В поисках альфы

Поэтому, несмотря на находящиеся в разработке инновации, всегда существует вероятность появления новостей, касающихся потенциальной потери эксклюзивности для крупного бренда, влияющего на цену акций. Дальнейшие исследования показывают, что появление биоподобных препаратов, поощряемое FDA как часть его стратегии по снижению затрат для пациентов, также может негативно повлиять на продажи.

Однако для долгосрочного инвестора существует сильное партнерство Санофи с Dupixent. Кроме того, плодотворное сотрудничество в области иммуноонкологии привело к рождению Либтайо.

Кроме того, крупная биотехнологическая компания заручилась стратегическим партнерством с Roche для производства и коммерциализации REGEN-COV во всем мире, в то время как EMA (Европейское медицинское агентство) изучает имеющиеся данные об использовании моноклональных антител перед выдачей официального разрешения.

Соглашение о поставке дополнительных 1,25 миллиона лечебных доз на сумму до 2,6 миллиарда долларов было заключено с правительством США и еще 200 000 доз - с правительством Германии. Последний также заключил сделку на Бамланивимаб от Eli Lilly ( LLY ).

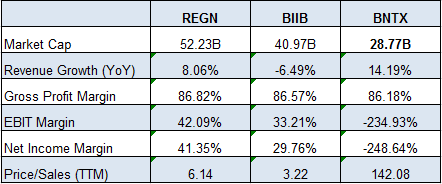

Рисунок 7: Сравнение с аналогами, включая Biogen как крупную биотехнологическую компанию.

Источник: В поисках альфы

Исходя из расчетной закупочной цены в 2400 долларов за дозу по последней сделке, всего 2 миллиона дополнительных доз, реалистичная цифра, составляет 4,8 миллиарда долларов. Для сравнения, BioNTech необходимо продать около 240 миллионов доз своей вакцины по цене 20 долларов за единицу, чтобы достичь того же оборота.

При дальнейшем изучении, при средней квартальной выручке в размере 1,96 миллиарда долларов за последние четыре квартала по сравнению с всего лишь 47 миллионами долларов для BioNTech, конечный показатель цены к продажам Regeneron, равный 6,14, доступен с огромной скидкой.

Это почти в 20 раз меньше, несмотря на то, что приносит в 40 раз больше доходов, чем BioNTech.

Следовательно, исходя из более справедливого соотношения цены к продажам 10–12 и реалистичного в отношении некоторых «потенциальных эпизодов волатильности», Regeneron следует оценивать в диапазоне 650–660 долларов.

Вы можете заметить здесь тенденцию. Наша третья акция, которая действительно нравится аналитикам с Уолл-стрит, - это также акции биотехнологических компаний. Средняя целевая цена Nektar Therapeutics ( NASDAQ: NKTR ) отражает премию более чем на 80% по сравнению с ее текущей ценой. Как и в случае с Amarin и Bluebird, в прошлом году акции Nektar упали, хотя их падение на 21% было не таким плохим, как падение двух других акций.

Нетрудно понять, почему аналитики ожидают более светлых дней для Nektar. Компания и партнер Bristol Myers Squibb проводят пять различных ключевых исследований на поздних стадиях для комбинации бемпегалдеслейкина и Opdivo, нацеленной на несколько типов рака.

У Нектара есть еще один крупный партнер. Он работает с Eli Lilly над проведением фазы 2 клинических исследований по оценке NKTR-358 в лечении волчанки и язвенного колита. Компании также оценивают экспериментальный препарат на ранних стадиях исследований, направленных на лечение атопического дерматита и псориаза.

Сможет ли Nektar действительно вырасти на 80% или больше за следующие 12 месяцев? Это еще предстоит выяснить. Однако не так давно (июль 2019 года) акции торговались выше текущей средней целевой цены аналитиков. Хорошие новости из его пайплайна могут позволить Nektar сделать огромное возвращение.

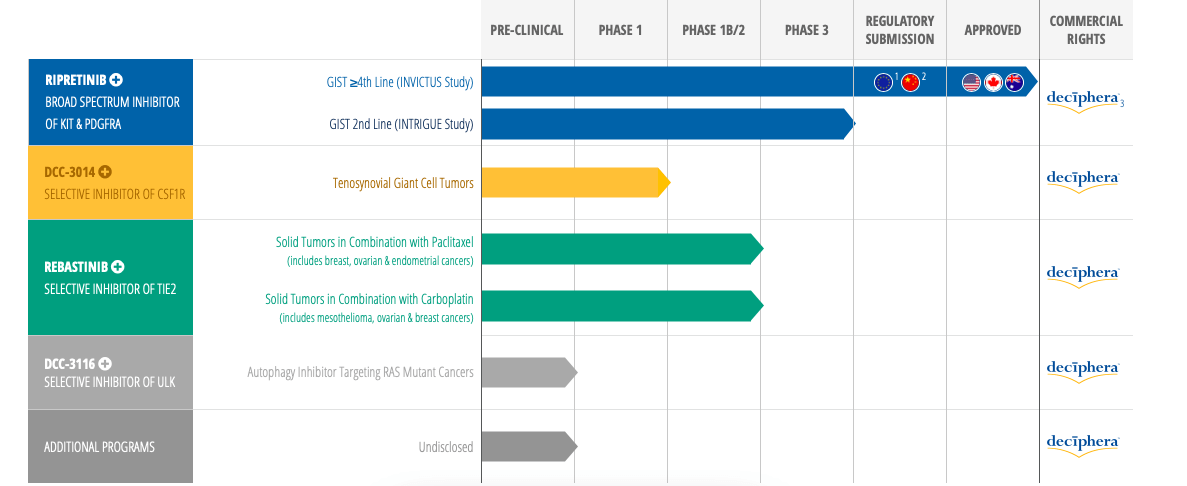

Deciphera Pharmaceuticals ( DCPH ) направлена на устранение ограничений ингибиторов тирозинкиназы, вызванных клеточной устойчивостью к этому новому классу лекарств. Его ведущий препарат рипретинииб был одобрен для лечения ГИСО 4-й линии или желудочно-кишечных стромальных опухолей в мае 2020 года и имеет торговую марку QINLOCK. Этот же препарат находится в фазе 3 исследования INTRIGUE, ориентированного на ГИСО 2-й линии. Рипретиниб - ингибитор KIT и PDGFRA широкого спектра действия. Его второй актив - ребастиниб, селективный ингибитор TIE2, другой тирозинкиназы. Он нацелен на ряд солидных опухолей и находится в фазе 1b / 2 испытаний. Весь конвейер выглядит так:

QINLOCK был одобрен на три месяца раньше запланированного срока, в мае 2020 года, а не в августе, на основе процедуры обзора онкологии в режиме реального времени, когда FDA рассматривает данные по мере их поступления, а не ожидает полного пакета NDA. QINLOCK также был одобрен в тот же день, когда FDA отклонило AVAYAKIT конкурента Blueprint ( BPMC ) по тому же показанию. Причиной этого являются выдающиеся данные испытания INVICTUS Phase 3 в четвертой или более высокой строке GIST, проведенного DCPH, и провал испытания VOYAGER, проведенного BPMC.

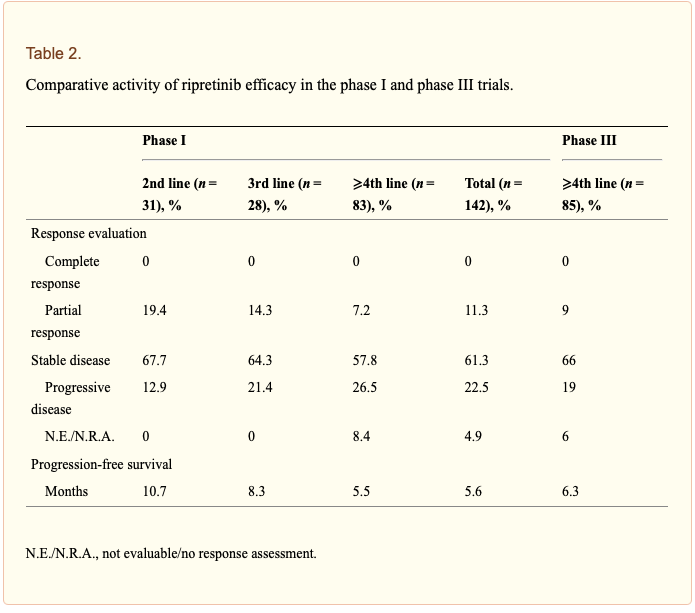

В исследовании INVICTUS средняя ВБП составляла 6,3 месяца для QINLOCK по сравнению с 1 месяцем для плацебо. У пациентов с продвинутой стадией ГИСО, которые уже получали Гливек от Novartis, Сутент Pfizer или Stivarga от Байера, либо один или несколько из них, QINLOCK смог снизить прогрессирование заболевания или смерть на 85%. Общая выживаемость составила 15,1 месяца по сравнению с 6,6 месяца в группе плацебо.

Напротив, в VOYAGER AVAYAKIT показал себя даже хуже, чем Stivarga, где его mPFS составлял 5,6 месяца по сравнению с 4,2 месяцами первого.

QINLOCK был оценен в 32000 долларов, что соответствует стоимости оптового приобретения AVAYAKIT, и за полный 2021 год чистая выручка QINLOCK составила 39,5 миллионов долларов. Некоторые аналитики, в частности: «Аналитик SVB Leerink Эндрю Беренс прогнозировал, что это может принести 1,6 миллиарда долларов по всем направлениям терапии в США и ключевых странах ЕС».

Однако для того, чтобы это произошло, рипретиниб / QINLOCK должен продемонстрировать свои преимущества по сравнению с сунитинибом / SUTENT во второй строке GIST. Результаты Topline будут опубликованы ко 2П2021. Важно отметить, что, хотя эффективность одобренных в настоящее время препаратов при расширенном ГИСО относительно невысока по сравнению с эффектом первой линии иматиниба, рипретиниб показал лучший профиль эффективности, чем сунитиниб, иматиниб и регорафениб при расширенном ГИСО за пределами 3-й линии. Ключевыми USP рипретиниба являются следующие :

Три агента, которые в настоящее время одобрены регулирующими органами для лечения GIST (иматиниб, сунитиниб и регорафениб), связываются с неактивной конформацией KIT и PDGFRA, и поэтому относятся к категории ингибиторов II типа. Хотя мутации первичного экзона 11 KIT нарушают аутоингибиторные свойства юкстамембранного домена, сдвиг, индуцированный к активному состоянию киназы, должен быть незначительным из-за высокой активности таких ингибиторов у пациентов с GIST. Однако в то время как вторичные мутации, возникающие в АТФ-связывающем кармане (экзон 13 KIT V654A) или в привратных остатках (экзон 14 KIT, T670I), препятствуют взаимодействиям лекарство-белок, вторичные мутации в петле активации вызывают более заметный сдвиг равновесия в сторону активное подтверждение, серьезно затрудняющее связывание ингибиторов типа II.21 Таким образом, рипретиниб (ранее известный как DCC-2618) является логическим следствием разработки лекарств для решения следующих двух предпосылок в развитии GIST: гетерогенности вторичных мутаций KIT и стабилизации киназы в активном состоянии.

Вышесказанное означает, что в определенных отношениях рипретиниб может иметь преимущества даже перед иматинибом первого ряда, особенно у определенных подгрупп пациентов, устойчивых к иматинибу. «Таким образом, одобренные низкомолекулярные монотерапии ингибиторами KIT обладают лекарственно-специфическим профилем активности только против подмножества вторичного мутационного спектра KIT, который составляет молекулярную основу для умеренного клинического преимущества, наблюдаемого при последовательных направлениях лечения в GIST, устойчивом к иматинибу . Следовательно, актуальность рипретиниба в области GIST заключается в его широком спектре активности против мутаций устойчивости, учитывая, что поликлональное распространение вторичных мутаций KIT является основным фактором прогрессирования опухоли в GIST, устойчивом к иматинибу ».

Данные фазы 1 доступны для рипретиниба во второй строке:

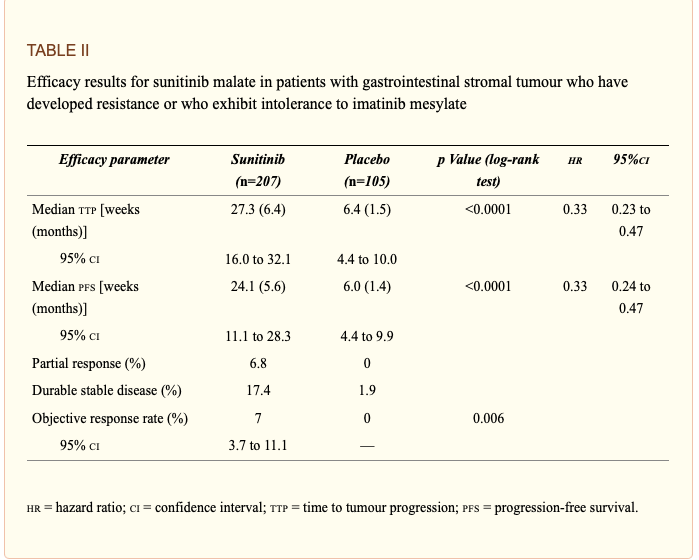

Приведенные выше данные выгодно отличаются от исторических данных по сунитинибу в настройке GIST 2-й строки, приведенных ниже:

Однако такое сравнение с историческими данными может быть неадекватным по следующим причинам :

Хотя обоснование этого исследования, по-видимому, в пользу группы рипретиниба, есть несколько нюансов, которые означают, что мы ждем результатов затаив дыхание: во-первых, хотя рипретиниб является ингибитором пан-KIT, сунитиниб очень эффективен против мутации KIT экзона 13 V654A, наиболее частая вторичная мутация, возникающая после неэффективности иматиниба; 14 , 16, во- вторых, мультикиназный характер сунитиниба по сравнению с рипретинибом может рассматриваться как дополнительная помощь за счет ингибирования нескольких других киназ, которые могут иметь некоторое отношение к выживанию GIST-клеток; и, в-третьих, текущее распространение заболевания GIST и объем после неэффективного использования иматиниба менее значительны, чем это было в 2006 году, когда сунитиниб был впервые протестирован - это означает, что текущие показатели mPFS сунитиниба могут быть выше, чем описанные в первоначальном исследовании.

Так что нам придется подождать завершения судебного разбирательства, а о его исходе сказать особо нельзя. Однако, поскольку рипретиниб был безопасным и хорошо переносимым препаратом, FDA будет относиться к нему более снисходительно, чем в противном случае.

Для того, чтобы рипретиниб стал глобальным блокбастером на 2 миллиарда долларов, по прогнозам некоторых аналитиков, он должен преуспеть во второй строке, на которую приходится около 1,5 миллиарда долларов из этой оценки.

DCPH явно опередила BPMC в GIST. Однако победа на 4-й строчке не сделает его препаратом-блокбастером - как показывают даже данные о доходах за первый год. Таким образом, данные INTRIGUE, вышедшие позже в этом году, стали основным катализатором роста котировок акций. Также обратите внимание, что есть серьезные основания как за, так и против успеха судебного разбирательства. Так что это ситуация с высоким уровнем риска и вознаграждения, при этом риск несколько снижается за счет конвейера DCPH. Таким образом, падение цены акций открывает возможности для покупки.