воскресенье, 23 мая 2021 г.

понедельник, 22 февраля 2021 г.

Regeneron

- У Regeneron мало возможностей для роста, несмотря на солидный портфель и хорошие результаты в четвертом квартале.

- В ассортимент входит REGEN-COV, коктейль из антител, который также оказался успешным против двух вариантов COVID.

- Как и в случае с любыми другими биотехнологическими компаниями, участвующими в передовых исследованиях, существуют риски нестабильности запасов, тесно связанные с терапией конкурентов, показывающей эффективность во время клинических испытаний в лаборатории.

- В конце концов, именно внедрение в лечебных центрах действительно имеет значение, поскольку безопасность и эффективность являются двумя сильными сторонами Regeneron.

- По сравнению с аналогами, акции можно купить с потенциалом роста 30%.

Тезис

Некоторые могут вспомнить внезапное выздоровление президента Трампа в октябре прошлого года после четырех дней пребывания в больнице после заражения COVID-19.

Экспресс-лечение НЕ связано с модными вакцинами Moderna (NASDAQ: MRNA ), а с менее известным инновационным лечением, состоящим из смеси антител Regeneron (NASDAQ: REGN ) REGEN-COV.

Недавно Германия, столкнувшаяся с нехваткой вакцин против COVID-19 и ищущая альтернативы, стала первой страной в Европейском Союзе, которая прописала терапию, которая также показала эффективность против вариантов.

Однако цена акций не знала существенного роста.

Следовательно, для инвесторов становится важным понять причину отсутствия энтузиазма на рынке, а также предоставить указание на истинный потенциал акций на основе анализа силы трубопровода, а также учета рисков.

Нелогичный рынок

Лечение заключается во введении в организм молекул, клонированных из антител, взятых у пациентов, выздоровевших от COVID-19. Попадая в организм, они быстро атакуют вирус, быстро останавливая его развитие. Это контрастирует с вакцинами, которые скорее побуждают организм вырабатывать антитела, поэтому требуется больше времени, чтобы они стали эффективными.

Разрешение на использование в чрезвычайных ситуациях (EUA) было получено FDA еще в ноябре 2020 года. Кстати, акции Regeneron начали отставать с того же месяца, когда разработчики лечения COVID-19 начали испытывать давление со стороны таких компаний, как BioNTech, из-за положительных данных о вакцинах. (NASDAQ: BNTX ).

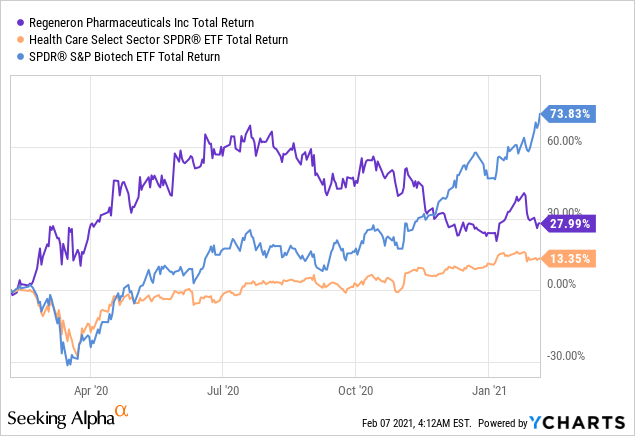

Рисунок 1: Сравнение с ETF сектора здравоохранения ( XLV ) и SPDR S&P Biotech ETF ( XBI ).

Данные YCharts

Данные YChartsПозже, в январе, акции начали расти, но теперь вернулись к уровням ноября. Даже объявление о положительных финансовых результатах не могло дать импульс, и в настоящее время акции торгуются примерно по 490 долларов.

Финансовые результаты за 4 квартал 2020 г.

Regeneron сообщил о квартальных результатах лучше ожиданий благодаря восстановлению спроса на его флагманский препарат Eylea и продолжающемуся росту продаж Dupixent. После ослабления ограничений, связанных с COVID, продажи Eylea в США в четвертом квартале выросли почти на 10% и достигли общей суммы в 1,34 миллиарда долларов.

Что касается Dupixent, применяемого против атопического дерматита, разработанного в партнерстве с Sanofi ( SNY ), продажи достигли 1,17 миллиарда долларов по сравнению с 751,5 миллиона долларов в 4 квартале 2019 года.

Что касается чистой прибыли, скорректированная прибыль составила 9,53 доллара на акцию, что превышает ожидания на уровне 8,38 доллара в соответствии с консенсусом, установленным FactSet.

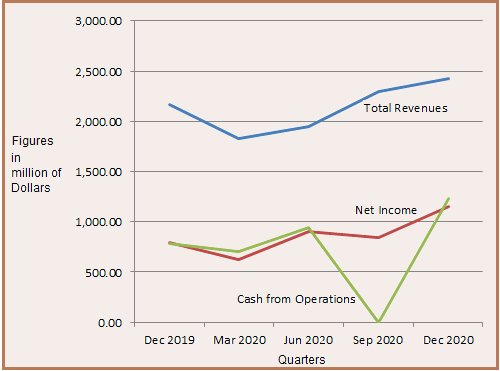

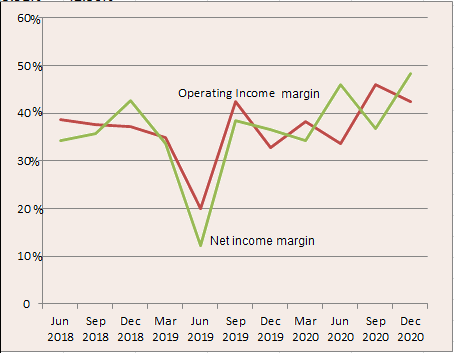

Рисунок 2: Динамика выручки, чистой прибыли и денежных средств на квартальной основе.

Источник: графики, построенные автором с использованием данных Seeking Alpha.

С другой стороны, выручка увеличилась всего на 5% по сравнению с 17% за квартал, закончившийся в сентябре 2020 года. Рынок, похоже, проигнорировал тот факт, что компания продемонстрировала стабильный рост чистой прибыли на 36% по сравнению с прошлым кварталом и ошеломляющие результаты. 45% по сравнению с 4 кварталом 2019 г. Более того, денежные средства от операций также увеличились более чем на 55% по сравнению с кварталом прошлого года.

На этом этапе становится важным изучить способность конвейера обеспечивать рост.

Прочность трубопровода

Во-первых, по данным лаборатории Колумбийского университета, коктейль Regeneron против COVID, состоящий из казиривимаба и имдевимаба, оказался эффективным в нейтрализации SARS-CoV-2, впервые идентифицированного в B.1.1.7 (Великобритания) и B.1.351 (Южная Африка). варианты. Результаты представлены на экспертную оценку, и результаты ожидаются.

В этом контексте, по словам руководителей , их коктейль антител «был перспективно разработан с учетом таких вариантов» и «они ожидали точной мутации, которая вызывает опасения на сегодняшний день». Я также подтвердил их высказывания в научном журнале под названием Biospace, в котором фактически упоминается, что ученые Регенерона ожидали мутации за четыре месяца до ее возникновения.

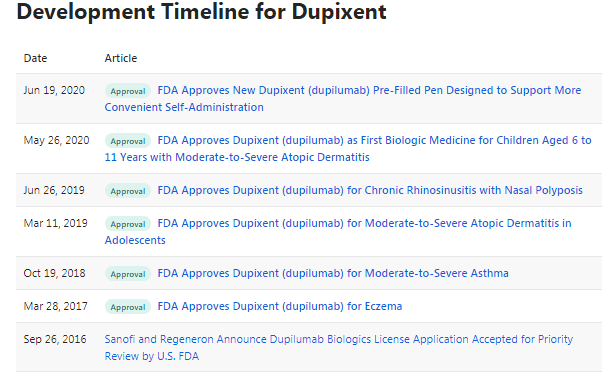

Во-вторых, Дюпиксент (дупилумаб) быстро становится препаратом-блокбастером.

С момента первоначального одобрения в 2017 году для лечения экземы FDA одобрило дупилумаб для лечения астмы, атопического дерматита средней и тяжелой степени у подростков, а в последнее время и у детей в возрасте от 6 до 11 лет. Поразительно, но Дюпиксент - единственный биологический препарат, одобренный в США для этой категории детей.

Рисунок 3: Dupixent получает все больше и больше разрешений на лечение.

Источник: drug.com

Продажи выросли на 75% по сравнению с предыдущим годом, и только в США было выписано более миллиона рецептов на Дюпиксент. Теперь, когда на сегодняшний день только 6% подходящих пациентов прошли курс лечения Дюпиксентом, есть гораздо больше возможностей для роста.

По оценкам аналитиков Jefferies, пиковая сумма продаж рецептурных лекарств достигнет 12,5 млрд долларов .

В-третьих, в онкологии Либтайо остается ключевым средством лечения плоскоклеточной карциномы кожи (разновидность рака кожи), при этом глобальные чистые продажи в 2020 году составят примерно 348 миллионов долларов, что представляет собой рост на 80%.

Помимо Либтайо, Regeneron становится сильным игроком в разработке новых биспецифичных (способность связывать две разные мишени) и других методов лечения антителами.

В настоящее время в клинической разработке находятся 12 онкологических антител.

Рисунок 4: Несколько нормативных документов с 2021 по 2023 год

Источник: отчет о прибыли за 4 квартал 2020 года .

Источник: отчет о прибыли за 4 квартал 2020 года .

Кроме того, существует Inmazeb для лечения инфекции вируса Эбола.

Наконец, есть ключевой источник дохода Regeneron, Eylea, инъекция, разработанная для лечения влажной возрастной дегенерации желтого пятна (влажная AMD), распространенного заболевания глаз, которое может вызвать слепоту, если его не лечить. В этом случае некоторые аналитики предсказывают сценарии конца света из-за конкуренции с 2018 года.

Соревнование

За последнее десятилетие биотехнология выдержала множество попыток бросить вызов своему лидирующему профилю эффективности и безопасности при ВМД, как это было первоначально замечено в случае с Beovu от Novartis ( NVS ) в 2019 году. Однако натиск серьезных опасений по поводу безопасности быстро ослабил потенциал заработка Беову.

Недавно появился еще один претендент , на этот раз в виде фарицимаба Рош ( OTCQX: RHHBY ), который соответствует первичной конечной точке и продемонстрировал высокую стойкость в двух глобальных исследованиях III фазы.

Что касается долговечности, то фарицимаб можно назначать каждые восемь недель с индивидуальными интервалами дозирования до 16 недель, что также демонстрирует улучшение остроты зрения.

Этот уровень стойкости хорошо сопоставим с лечением против VEGF, включая Eylea, которое, будучи столь же эффективным для пациентов с AMD, должно применяться 6-8 раз в год , чтобы продемонстрировать те же преимущества. В настоящее время частые инъекции в глаза и посещения врача могут стать серьезным бременем для пациентов, не позволяя им выполнять свой распорядок дня, а в некоторых случаях даже стать сдерживающим фактором, поскольку болезнь, если ее не лечить, является основной причиной слепоты у людей старше 60 лет. .

По словам Рош, фарицимаб в целом хорошо переносился во время испытаний, при этом не было выявлено никаких новых сигналов безопасности.

Именно на «соображении безопасности» руководители Regeneron сделали упор во время недавнего отчета о прибылях и убытках . Для них эффективность, безопасность и удобство Eylea создает высокую планку для текущих и потенциальных будущих заявок, вселяя уверенность в ее способности прослужить долгие годы. В этом отношении Eylea накопила реальный опыт проведения более 30 миллионов инъекций.

Для дальнейшего укрепления своего конвейера AMD, Regeneron участвует в программе фазы III с высокими дозами Eylea, нацеленной на обеспечение такой же эффективности и безопасности, что позволяет еще большему количеству пациентов быть продленным (с точки зрения времени между курсами лечения).

С глобальной точки зрения, около 21 миллиона человек живут с DME (диабетический макулярный отек), ведущей причиной потери зрения среди взрослых трудоспособного возраста. Следовательно, это большой адресный рынок.

Тем не менее, становится важным проверить зависимость Регенерона от Эйли.

В этом случае, за исключением последствий пандемии, эта терапия имеет тенденцию к постепенному росту, и ее вклад в общие доходы за последние пять кварталов составлял в среднем 58%.

Кроме того, говоря о диверсификации, финансовый год-2020 характеризовался более чем 80% роста выручки за счет продуктов и доходов, отличных от Eylea, в том числе Dupixent с иммунитетом к пандемии.

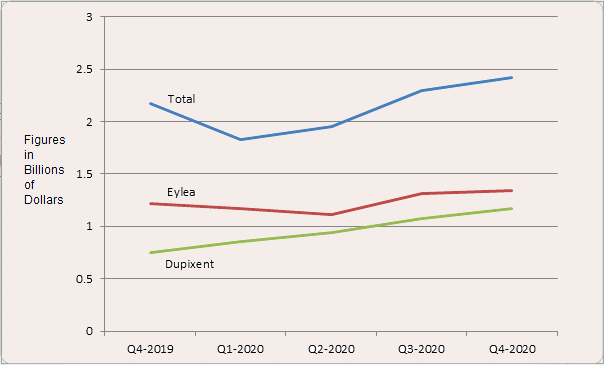

Рисунок 4: Квартальная динамика доходов от Eylea и Dupixent.

Источник: График подготовлен по данным компании.

Таким образом, в худшем случае, когда Eylea внезапно столкнется с колоссальной конкуренцией, что крайне маловероятно из-за недостатка данных о Faricimab, Dupixent может в значительной степени компенсировать потерю дохода, поскольку он скоро станет основным источником дохода для Regeneron .

Оценки и ключевые выводы

Regeneron может похвастаться богатым набором методов лечения и ключевыми этапами клинических испытаний.

Однако будем откровенны.

В нынешней динамичной среде НИОКР, характеризующейся использованием ИИ, больших данных и даже секвенирования генома, конкуренты могут появиться в любое время.

Рисунок 5: Основные этапы разработки.

Источник: отчет о прибыли за 4 квартал 2020 года .

Кроме того, в постоянной битве между Regeneron и Roche за расширение их соответствующих франшиз Eylea и Lucentis могут быть взлеты и падения. Некоторые помнят, что в начале 2018 года RG7716 компании Roche, биспецифический анти-VEGF / Ang2, стал первым проектом, который смог победить только ингибирование VEGF.

Напротив, Regeneron потерпела неудачу с тем же подходом в конце 2017 года. В результате его акции падали в течение длительного периода.

Тем не менее, именно американская компания в настоящее время занимает лидирующую долю на рынке, в основном это связано с тем, что конкурирующий Луцентис необходимо вводить пациентам в глаза чаще, ежемесячно. В результате, согласно опросу офтальмологов, большинство врачей ожидали, что количество пациентов, получавших Eylea, увеличится в течение следующих двух лет (2019-2022).

Кроме того, с июня 2019 года, помимо увеличения доходов, рентабельность постоянно улучшалась.

Рисунок 6: Маржа рентабельности Regeneron.

Источник: В поисках альфы

Поэтому, несмотря на находящиеся в разработке инновации, всегда существует вероятность появления новостей, касающихся потенциальной потери эксклюзивности для крупного бренда, влияющего на цену акций. Дальнейшие исследования показывают, что появление биоподобных препаратов, поощряемое FDA как часть его стратегии по снижению затрат для пациентов, также может негативно повлиять на продажи.

Однако для долгосрочного инвестора существует сильное партнерство Санофи с Dupixent. Кроме того, плодотворное сотрудничество в области иммуноонкологии привело к рождению Либтайо.

Кроме того, крупная биотехнологическая компания заручилась стратегическим партнерством с Roche для производства и коммерциализации REGEN-COV во всем мире, в то время как EMA (Европейское медицинское агентство) изучает имеющиеся данные об использовании моноклональных антител перед выдачей официального разрешения.

Соглашение о поставке дополнительных 1,25 миллиона лечебных доз на сумму до 2,6 миллиарда долларов было заключено с правительством США и еще 200 000 доз - с правительством Германии. Последний также заключил сделку на Бамланивимаб от Eli Lilly ( LLY ).

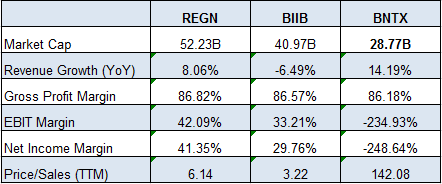

Рисунок 7: Сравнение с аналогами, включая Biogen как крупную биотехнологическую компанию.

Источник: В поисках альфы

Исходя из расчетной закупочной цены в 2400 долларов за дозу по последней сделке, всего 2 миллиона дополнительных доз, реалистичная цифра, составляет 4,8 миллиарда долларов. Для сравнения, BioNTech необходимо продать около 240 миллионов доз своей вакцины по цене 20 долларов за единицу, чтобы достичь того же оборота.

При дальнейшем изучении, при средней квартальной выручке в размере 1,96 миллиарда долларов за последние четыре квартала по сравнению с всего лишь 47 миллионами долларов для BioNTech, конечный показатель цены к продажам Regeneron, равный 6,14, доступен с огромной скидкой.

Это почти в 20 раз меньше, несмотря на то, что приносит в 40 раз больше доходов, чем BioNTech.

Следовательно, исходя из более справедливого соотношения цены к продажам 10–12 и реалистичного в отношении некоторых «потенциальных эпизодов волатильности», Regeneron следует оценивать в диапазоне 650–660 долларов.

Nektar Therapeutics NKTR

Nektar Therapeutics

Вы можете заметить здесь тенденцию. Наша третья акция, которая действительно нравится аналитикам с Уолл-стрит, - это также акции биотехнологических компаний. Средняя целевая цена Nektar Therapeutics ( NASDAQ: NKTR ) отражает премию более чем на 80% по сравнению с ее текущей ценой. Как и в случае с Amarin и Bluebird, в прошлом году акции Nektar упали, хотя их падение на 21% было не таким плохим, как падение двух других акций.

Нетрудно понять, почему аналитики ожидают более светлых дней для Nektar. Компания и партнер Bristol Myers Squibb проводят пять различных ключевых исследований на поздних стадиях для комбинации бемпегалдеслейкина и Opdivo, нацеленной на несколько типов рака.

У Нектара есть еще один крупный партнер. Он работает с Eli Lilly над проведением фазы 2 клинических исследований по оценке NKTR-358 в лечении волчанки и язвенного колита. Компании также оценивают экспериментальный препарат на ранних стадиях исследований, направленных на лечение атопического дерматита и псориаза.

Сможет ли Nektar действительно вырасти на 80% или больше за следующие 12 месяцев? Это еще предстоит выяснить. Однако не так давно (июль 2019 года) акции торговались выше текущей средней целевой цены аналитиков. Хорошие новости из его пайплайна могут позволить Nektar сделать огромное возвращение.

Deciphera

Рипретиниб от Deciphera во 2-й линии GIST: оценка

Резюме

- DCPH добился определенного успеха с рипретинибом в 4-й строке, а затем в GIST.

- Тем не менее, ключ к монетному двору - показать положительные данные по INTRIGUE, по GIST 2-й линии для пациентов, резистентных к иматинибу, и по сравнению с сунитинибом.

- Эти данные появятся где-то в конце 2021 года.

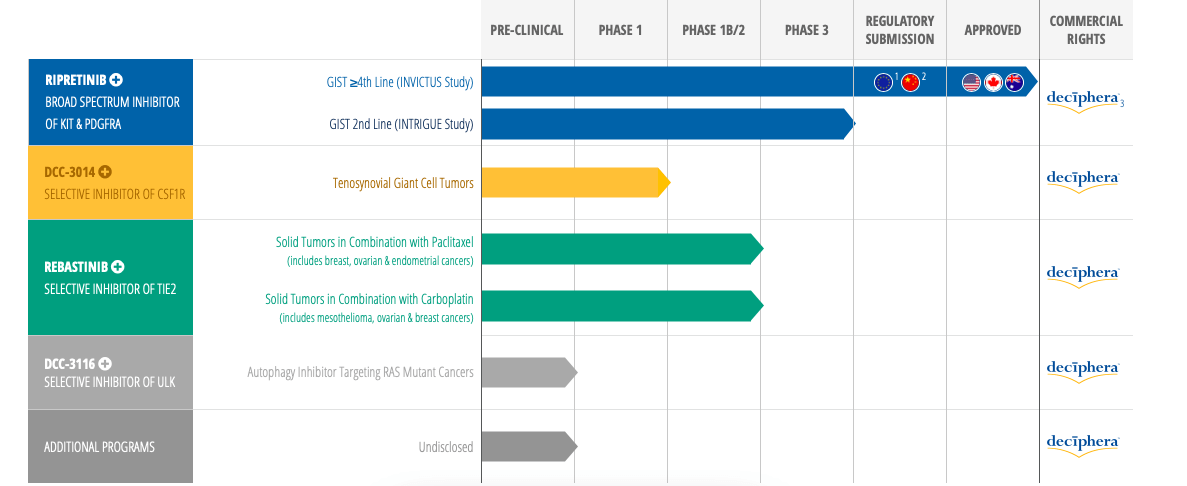

Deciphera Pharmaceuticals ( DCPH ) направлена на устранение ограничений ингибиторов тирозинкиназы, вызванных клеточной устойчивостью к этому новому классу лекарств. Его ведущий препарат рипретинииб был одобрен для лечения ГИСО 4-й линии или желудочно-кишечных стромальных опухолей в мае 2020 года и имеет торговую марку QINLOCK. Этот же препарат находится в фазе 3 исследования INTRIGUE, ориентированного на ГИСО 2-й линии. Рипретиниб - ингибитор KIT и PDGFRA широкого спектра действия. Его второй актив - ребастиниб, селективный ингибитор TIE2, другой тирозинкиназы. Он нацелен на ряд солидных опухолей и находится в фазе 1b / 2 испытаний. Весь конвейер выглядит так:

Одобрение и потенциал QINLOCK

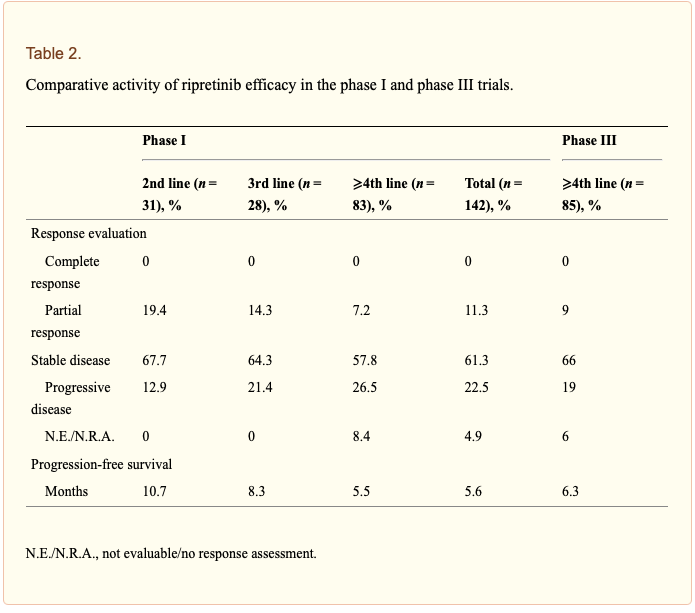

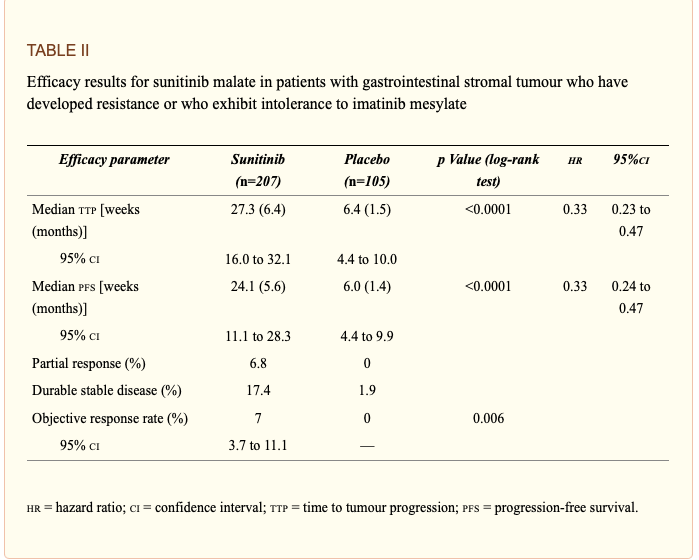

QINLOCK был одобрен на три месяца раньше запланированного срока, в мае 2020 года, а не в августе, на основе процедуры обзора онкологии в режиме реального времени, когда FDA рассматривает данные по мере их поступления, а не ожидает полного пакета NDA. QINLOCK также был одобрен в тот же день, когда FDA отклонило AVAYAKIT конкурента Blueprint ( BPMC ) по тому же показанию. Причиной этого являются выдающиеся данные испытания INVICTUS Phase 3 в четвертой или более высокой строке GIST, проведенного DCPH, и провал испытания VOYAGER, проведенного BPMC.

В исследовании INVICTUS средняя ВБП составляла 6,3 месяца для QINLOCK по сравнению с 1 месяцем для плацебо. У пациентов с продвинутой стадией ГИСО, которые уже получали Гливек от Novartis, Сутент Pfizer или Stivarga от Байера, либо один или несколько из них, QINLOCK смог снизить прогрессирование заболевания или смерть на 85%. Общая выживаемость составила 15,1 месяца по сравнению с 6,6 месяца в группе плацебо.

Напротив, в VOYAGER AVAYAKIT показал себя даже хуже, чем Stivarga, где его mPFS составлял 5,6 месяца по сравнению с 4,2 месяцами первого.

QINLOCK был оценен в 32000 долларов, что соответствует стоимости оптового приобретения AVAYAKIT, и за полный 2021 год чистая выручка QINLOCK составила 39,5 миллионов долларов. Некоторые аналитики, в частности: «Аналитик SVB Leerink Эндрю Беренс прогнозировал, что это может принести 1,6 миллиарда долларов по всем направлениям терапии в США и ключевых странах ЕС».

Однако для того, чтобы это произошло, рипретиниб / QINLOCK должен продемонстрировать свои преимущества по сравнению с сунитинибом / SUTENT во второй строке GIST. Результаты Topline будут опубликованы ко 2П2021. Важно отметить, что, хотя эффективность одобренных в настоящее время препаратов при расширенном ГИСО относительно невысока по сравнению с эффектом первой линии иматиниба, рипретиниб показал лучший профиль эффективности, чем сунитиниб, иматиниб и регорафениб при расширенном ГИСО за пределами 3-й линии. Ключевыми USP рипретиниба являются следующие :

Три агента, которые в настоящее время одобрены регулирующими органами для лечения GIST (иматиниб, сунитиниб и регорафениб), связываются с неактивной конформацией KIT и PDGFRA, и поэтому относятся к категории ингибиторов II типа. Хотя мутации первичного экзона 11 KIT нарушают аутоингибиторные свойства юкстамембранного домена, сдвиг, индуцированный к активному состоянию киназы, должен быть незначительным из-за высокой активности таких ингибиторов у пациентов с GIST. Однако в то время как вторичные мутации, возникающие в АТФ-связывающем кармане (экзон 13 KIT V654A) или в привратных остатках (экзон 14 KIT, T670I), препятствуют взаимодействиям лекарство-белок, вторичные мутации в петле активации вызывают более заметный сдвиг равновесия в сторону активное подтверждение, серьезно затрудняющее связывание ингибиторов типа II.21 Таким образом, рипретиниб (ранее известный как DCC-2618) является логическим следствием разработки лекарств для решения следующих двух предпосылок в развитии GIST: гетерогенности вторичных мутаций KIT и стабилизации киназы в активном состоянии.

Вышесказанное означает, что в определенных отношениях рипретиниб может иметь преимущества даже перед иматинибом первого ряда, особенно у определенных подгрупп пациентов, устойчивых к иматинибу. «Таким образом, одобренные низкомолекулярные монотерапии ингибиторами KIT обладают лекарственно-специфическим профилем активности только против подмножества вторичного мутационного спектра KIT, который составляет молекулярную основу для умеренного клинического преимущества, наблюдаемого при последовательных направлениях лечения в GIST, устойчивом к иматинибу . Следовательно, актуальность рипретиниба в области GIST заключается в его широком спектре активности против мутаций устойчивости, учитывая, что поликлональное распространение вторичных мутаций KIT является основным фактором прогрессирования опухоли в GIST, устойчивом к иматинибу ».

Данные фазы 1 доступны для рипретиниба во второй строке:

Приведенные выше данные выгодно отличаются от исторических данных по сунитинибу в настройке GIST 2-й строки, приведенных ниже:

Однако такое сравнение с историческими данными может быть неадекватным по следующим причинам :

Хотя обоснование этого исследования, по-видимому, в пользу группы рипретиниба, есть несколько нюансов, которые означают, что мы ждем результатов затаив дыхание: во-первых, хотя рипретиниб является ингибитором пан-KIT, сунитиниб очень эффективен против мутации KIT экзона 13 V654A, наиболее частая вторичная мутация, возникающая после неэффективности иматиниба; 14 , 16, во- вторых, мультикиназный характер сунитиниба по сравнению с рипретинибом может рассматриваться как дополнительная помощь за счет ингибирования нескольких других киназ, которые могут иметь некоторое отношение к выживанию GIST-клеток; и, в-третьих, текущее распространение заболевания GIST и объем после неэффективного использования иматиниба менее значительны, чем это было в 2006 году, когда сунитиниб был впервые протестирован - это означает, что текущие показатели mPFS сунитиниба могут быть выше, чем описанные в первоначальном исследовании.

Так что нам придется подождать завершения судебного разбирательства, а о его исходе сказать особо нельзя. Однако, поскольку рипретиниб был безопасным и хорошо переносимым препаратом, FDA будет относиться к нему более снисходительно, чем в противном случае.

Для того, чтобы рипретиниб стал глобальным блокбастером на 2 миллиарда долларов, по прогнозам некоторых аналитиков, он должен преуспеть во второй строке, на которую приходится около 1,5 миллиарда долларов из этой оценки.

Нижняя линия

DCPH явно опередила BPMC в GIST. Однако победа на 4-й строчке не сделает его препаратом-блокбастером - как показывают даже данные о доходах за первый год. Таким образом, данные INTRIGUE, вышедшие позже в этом году, стали основным катализатором роста котировок акций. Также обратите внимание, что есть серьезные основания как за, так и против успеха судебного разбирательства. Так что это ситуация с высоким уровнем риска и вознаграждения, при этом риск несколько снижается за счет конвейера DCPH. Таким образом, падение цены акций открывает возможности для покупки.

четверг, 14 января 2021 г.

Emergent BioSolutions

Emergent BioSolutions остается надежно изолированной от конкурентов благодаря ключевым факторам вакцины COVID-19 и доступу на смежные специализированные рынки для предотвращения общественных кризисов.

Для компании по-прежнему присутствуют дополнительные драйверы контрактного производства, которые должны способствовать увеличению объемов выручки в ближайшие периоды.

Мы повышаем нашу оценку до ~ 160 долларов, что свидетельствует о значительном отклонении ценностного предложения в сторону повышения.

Наш долгосрочный тезис остается в силе, и здесь мы информируем инвесторов со всеми необходимыми указателями в продолжающихся инвестиционных дебатах.

Инвестиционный тезис

Наша диссертация о новых биологических решениях(NYSE: EBS )акции не изменились с октября 2020 года . Здесь мы описываем, почему у нас длинные акции EBS, и выделяем несколько ключевых рычагов роста, которые рынок, возможно, еще не использует для определения текущей цены. Таким образом, мы считаем, что EBS имеет хорошие возможности для извлечения выгоды из существующих операций, одновременно расширяя охват портфеля за счет контрактной разработки и производства («CDMO»), учитывая ключевые контракты, выигранные в конце 2020 года.

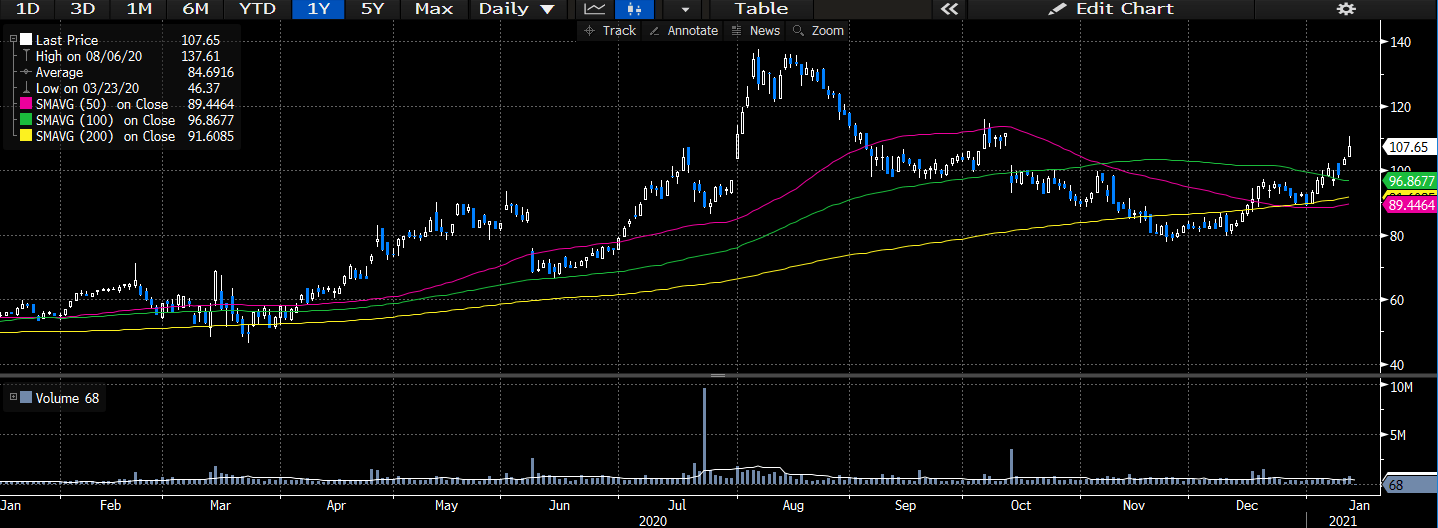

Приложение 1. Динамика цен за один год

Данные: Авторский терминал Bloomberg

EBS находится на вершине острия в предотвращении общественных угроз и реагировании на них, поэтому, в соответствии с ценностным предложением и вышеупомянутыми пунктами, мы остаемся конструктивными в отношении акций EBS с учетом долгосрочных перспектив. Мы хорошо знакомы с EBS и всем спектром результатов за последние 5 лет, что является одной из наших самых защитных позиций в стремлении оставаться нейтральным к рынку с подходом к управлению капиталом с учетом паритета рисков. Здесь мы рассмотрим все подвижные части, которые связаны с нашим тезисом, а также обновим информацию инвесторов о развитии EBS и о том, чего ожидать в 2021 году.

Q3 Пошаговое руководство переходит в долгосрочный тезис

Выручка за третий квартал оказалась немного слабее, чем прогнозировалось, при этом $ 385 млн были наверху, но мы хотели бы указать на инвесторов, что EBS действительно столкнулась с некоторыми проблемами с поставками ACAM, которые не будут реализованы в четвертом квартале или в 2021 году. Таким образом, мы ожидаем, что это оттянет. чтобы достичь четвертого квартала, когда мы можем ожидать попутного ветра в доходах от поставок ACAM, забронированных в этот период. Значительная часть роста выручки была обусловлена ростом в сегменте CDMO, который составил ~ 160 миллионов долларов США, увеличившись примерно на 800% в годовом сопоставлении. Следовательно, руководство по-прежнему твердо намерено повысить прогноз для этого сегмента на 2020 финансовый год. Есть возможность за пределамиНа наш взгляд, контрактное производство вакцины против COVID-19, поскольку стоимость портфеля этого сегмента достигает ~ 2 миллиардов долларов, и ~ 15% этого сегмента остаются незащищенными от вакцины COVID-19. Кроме того, мы понимаем, что существует возможность получения дополнительных 475-500 миллионов долларов от широкого круга клиентов, с которыми EBS продолжает переговоры, и компания, похоже, положительно оценивает их результаты, инвестируя чуть более 200 миллионов долларов в строительство объектов для увеличения мощности. Хотя значительный потенциал роста в ближайшем будущем будет подчеркнут контрактами на вакцину COVID-19, мы полагаем, что сегмент CDMO для EBS может сформироваться в отдельный сегмент, который получит свои первые полосы благодаря работе с вакцинами. Руководство, безусловно, считает, чтоКомпания хорошо интегрирована и имеет все необходимое для того, чтобы получить дополнительные контракты на этом этапе, и компания, безусловно, может использовать другие сегменты портфеля для удовлетворения спроса.

Кроме того, продажи Narcan составили рекордные ~ 90 миллионов долларов в виде вклада в верхнюю часть, подкрепленного сильными объемами вакцины против сибирской язвы, что составило ~ 75 миллионов долларов за квартал. Кроме того, регулятивная перегрузка Narcan переживает некоторую отсрочку, а это означает, что в этом сегменте есть попутные факторы регулирования. EBS захватывает подавляющую долю рынка в этом сегменте, а Narcan остается золотым стандартом в качестве средства лечения передозировки опиоидами. Имея это в виду, в 2021 году еще предстоит вынести решение апелляционного суда в отношении патентного спора для Narcan, но руководство не видит никакой угрозы для цепочки поставок или распределения в ближайшие периоды, сохраняя уверенность.о победе в патентном споре. Мы подождем и посмотрим, но сохраним осторожный оптимизм. Вспомните, что Америка все еще находится в эпицентре опиоидного кризиса, и наблюдается подавляющий отход от назначения опиоидов. Тем не менее, передозировка по-прежнему остается актуальной проблемой для всей территории США, и EBS распространяет наркан среди всех основных категорий личного состава, включая полицию, медицинских работников и охранников. Таким образом, мы видим значительный канал выхода на рынок с множеством рычагов, влияющих на размещение Narcan на рынке.

Руководство было сужено

Руководство ужесточило диапазон прогнозов примерно до той же средней ~ 1,5 млрд долларов на 2020 финансовый год. Это требует ~ 36% в годовом исчислении и представляет собой значительный перенос прибыли через прибыль и убыток при такой скорости роста. Руководство также повысило показатель EBITDA до $ 615 млн, что является верхней границей, и считает, что в 4-м квартале будет стабильный рост в сегменте. Компания ожидает, что в четвертом квартале выручка составит ~ 220 миллионов долларов для CDMO, ~ 60-80 миллионов долларов для Narcan, ~ 100 миллионов долларов для Anthrax и диапазон 90-130 миллионов долларов для ACAM2000. Мы полагаем, что широкий разброс прогнозов ACAM обусловлен упомянутыми выше временными изменениями, но мы не ожидаем, что снижение ACAM в третьем квартале произойдет в первом квартале 2021 года.

Мы изменили несколько более низкие объемы выручки в течение ближайшего 5-6-летнего периода, признавая некоторые из проблем, с которыми придется столкнуться в конце 2020 года. Тем не менее, мы по-прежнему видим сильную динамику роста за это время в верхней части, с ~ 1,5 миллиарда долларов на 2020 финансовый год, а на 2021 финансовый год - $ 2 млрд. Мы также видим высокий уровень конверсии свободных денежных средств, превышающий 25% по сравнению с 2021 финансовым годом, что соответствует модели роста в сегменте CDMO. Более того, мы видим давление на маржу на валовом уровне, поскольку компания начинает понимать, чтоПроизводство вакцины COVID-19 в ближайшие периоды. Несмотря на это, есть основания ожидать улучшения прогнозов по марже с дополнительными контрактами в этом сегменте, хотя мы ждем подтверждения, а не спекулируем на том же самом здесь. Тем не менее, мы считаем, что EBS в ближайшие годы останется защитной игрой, в значительной степени нециклической и нечувствительной к экономическому циклу.

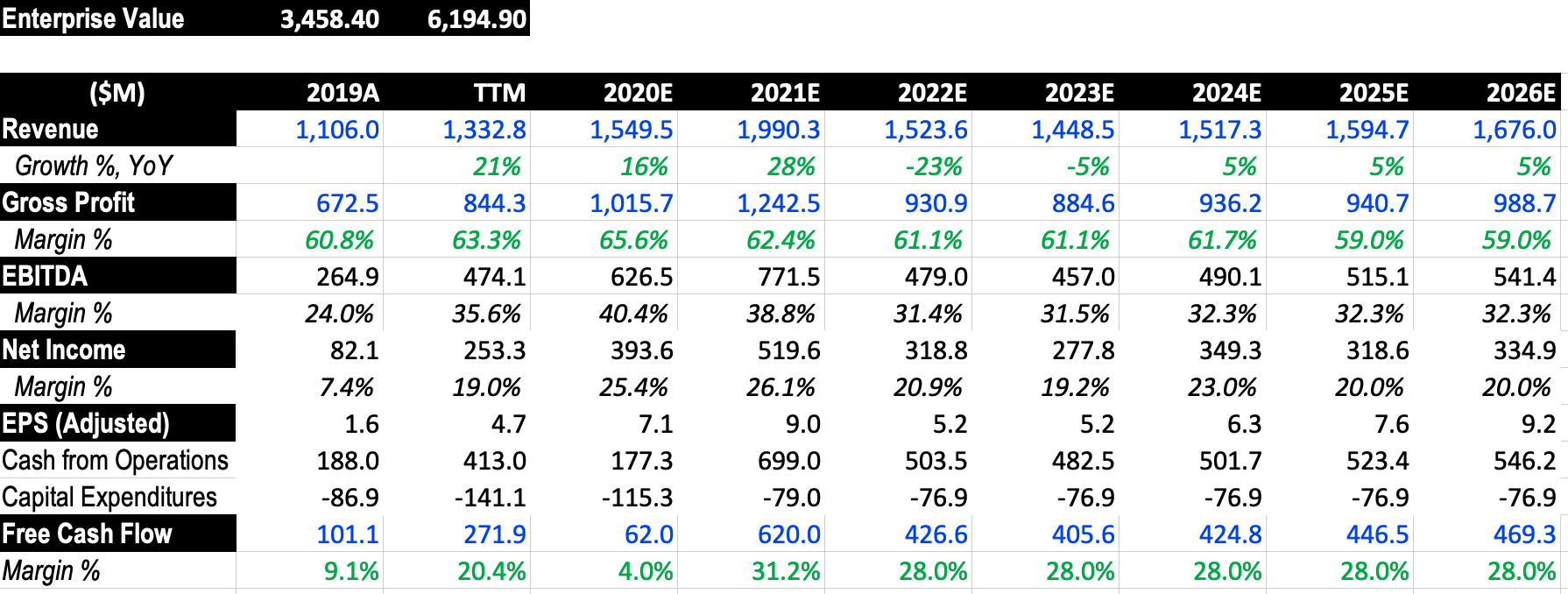

Приложение 2. Сводный прогноз основных финансовых показателей, 2020–2026 гг.

Источник данных: расчеты автора.

Оценка

В нашем предыдущем анализе мы призывали к оценке в ~ 126 долларов, что представляет значительный потенциал роста на основе DCF. Мы по-прежнему уверены в том, что акции сегодня стоят ~ 120 долларов, особенно с учетом дополнительных возможностей в CDMO, которые компенсируют слабость в других сегментах. Акции также торгуются с ~ 12x P / E, 8x EBITDA за 3 квартал и чуть более 3x продажами. Мы видим, что акции, дисконтированные по сравнению с группой аналогов, торгуются с солидным дисконтом по большинству мультипликаторов. Например, торговля по балансовой стоимости в 4,6 раза означает отличное создание ценности для держателей акций, в то же время со скидкой ~ 18% по сравнению с аналогами. Более того, распределение цен остается в значительной степени некоррелированным с группой аналогов, при этом основные факторы, влияющие на оценку и ценовые характеристики, являются идиосинкразическими по своей природе, что дает инвесторам хорошую возможность держать EBS и при этом получать выгоду от отраслевой диверсификации.

Акции также приносят 7,3-кратную валовую прибыль и торгуются с ~ 22-кратным свободным денежным потоком на основе EV, в то время как торгуются с 6,8-кратным GP и 21-кратным свободным денежным потоком на рыночной капитализации. Мы считаем, что это по-прежнему представляет собой достойное предложение для тех, кто хочет выйти на несколько ключевых конечных рынков, включая оборону, контрактное производство, COVID-19 и смежные специализированные рынки, такие как сибирская язва и общественный кризис.

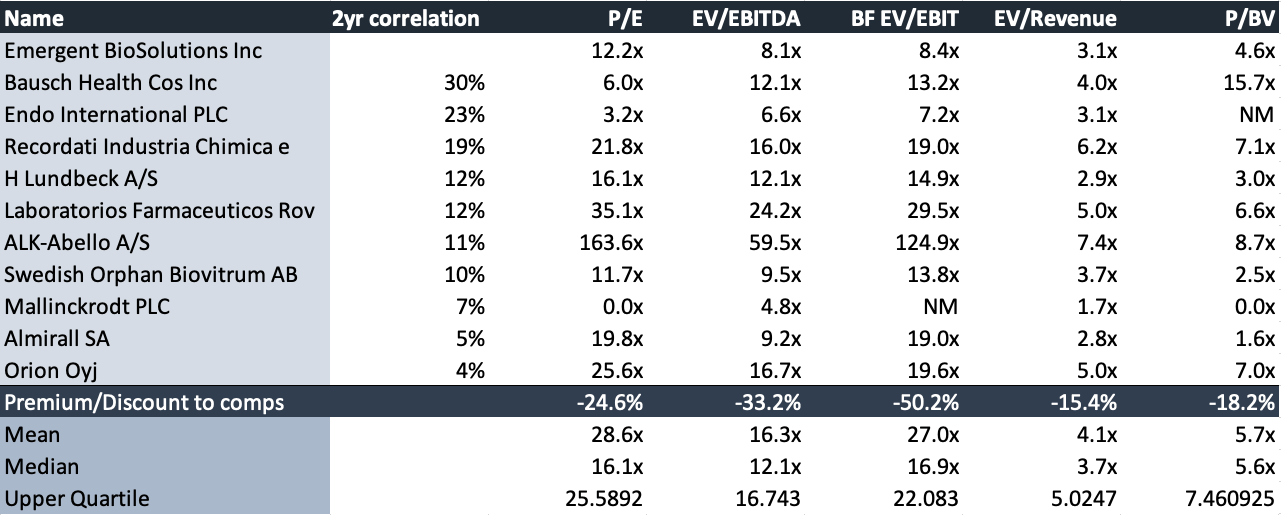

Приложение 3. Анализ множителей Comps.

Источник данных: расчеты автора.

Если присвоить наш мультипликатор в 7,3х нашей оценке валовой прибыли на 2020 финансовый год, то мы увидим краткосрочную целевую цену в размере 139 долларов США, а присвоив такой же форвардный мультипликатор для оценки валовой прибыли на 2021 финансовый год, мы увидим целевую цену в размере 274 долларов США. Мы выполняем те же расчеты при предположении 22x FCF для FY2020 и FY2021 и достигаем 25 и ~ 250 долларов США соответственно. Смешав весь спектр результатов с нашими предположениями DCF в ~ 120 долларов и равным 20% графиком взвешивания для каждого входа, мы увидим оценку в 161 доллар. Поэтому, основываясь на объеме оценочных мер, включенных в этот анализ, мы повышаем нашу оценку, чтобы достичь целевого уровня цен в декабре 2021 года в 161 доллар США, что представляет собой потенциал роста ~ 51% на сегодняшних торгах (может измениться со временем публикации). Мы призываем инвесторов учитывать склонность акций EBS к достижению этого потенциала роста.

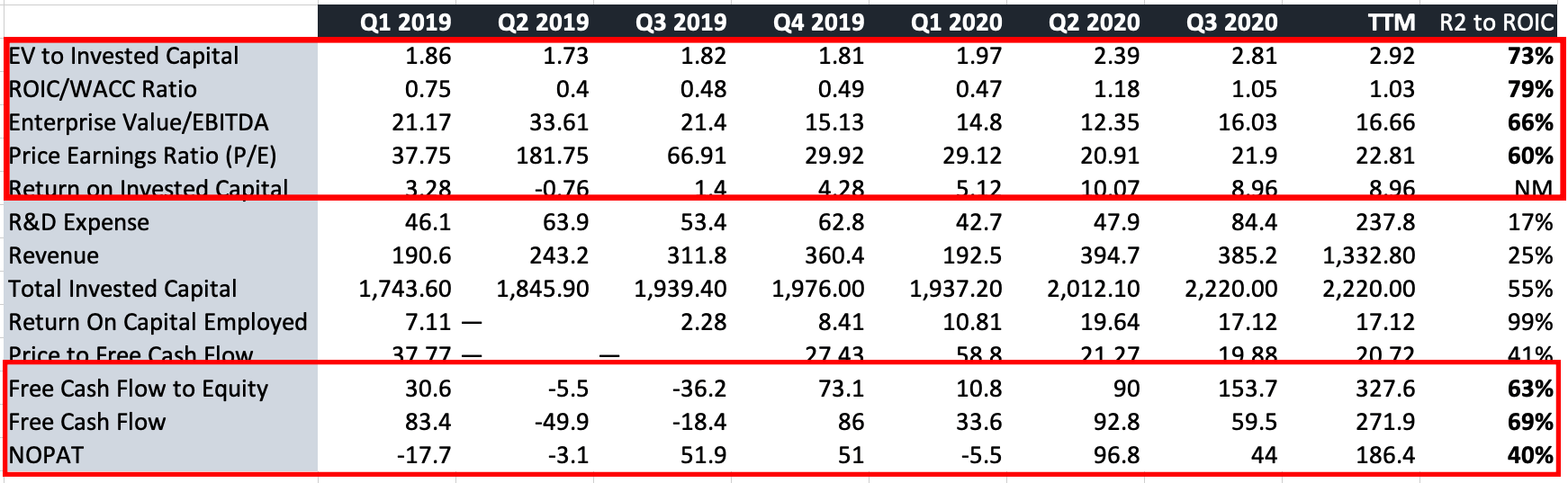

Наш пример оценки добавляет веса тому, что ROIC был важным фактором для результатов оценки в предыдущие периоды. ROIC также оставался высоким в эти периоды, особенно в течение 2020 года, в диапазоне 5-10%. Мы ищем компании, которые последовательно и / или постепенно демонстрируют высокие показатели ROIC, чтобы оправдать любое кратное увеличение и увеличение стоимости. Таким образом, ROIC обеспечил не менее 60% ключевых множественных результатов за предыдущие периоды, включая EV / инвестированный капитал. ROIC также обеспечил по крайней мере 60-70% конверсии бесплатных денежных средств за этот период. Таким образом, мы считаем, что, учитывая недавние контракты и приоритетБлагодаря высокодоходному сегменту CDMO, EBS имеет хорошие возможности для достижения положительных результатов в оценке и удорожании акций. Инвесторы могут видеть эти результаты на диаграмме ниже, которая использует результаты TTM в расчетах.

Приложение 4. ROIC остается ключевым фактором оценки.

Источник данных: расчеты автора.

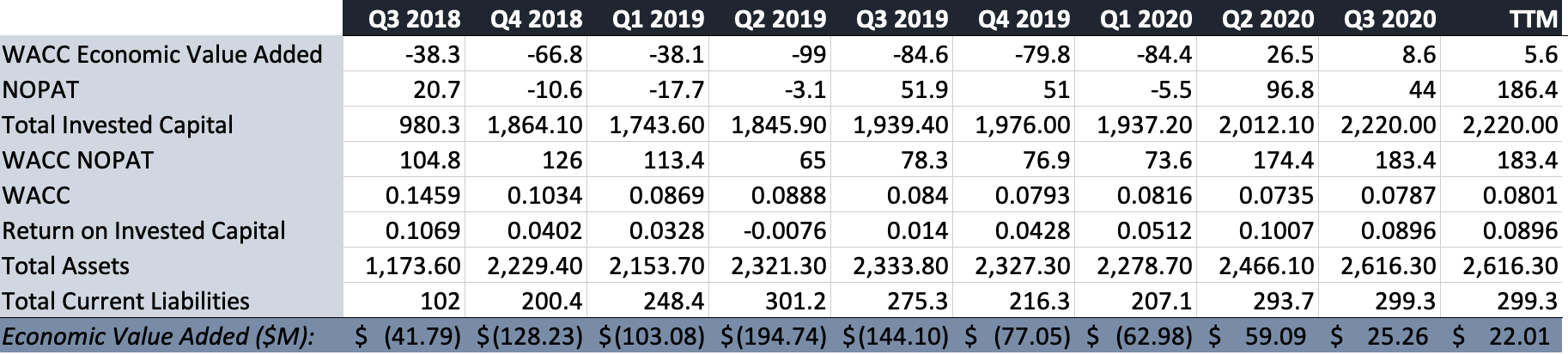

Более того, руководство продемонстрировало свою способность раскрыть акционерную стоимость в 2020 году, достигнув поворотного момента в добавленной экономической стоимости («EVA») ко второму кварталу. Здесь мы видим, что рентабельность вложенного капитала создает дополнительную стоимость сверх стоимости капитала, используемого в процессе, при этом компания размещает ~ 22 миллиона долларов в EVA по данным TTM. Мы считаем, что это еще больше укрепляет потенциал роста, поскольку компания генерирует остаточные денежные средства от операций, превышающих стоимость капитала и после налогообложения. По нашей оценке, это влияет на картину оценки и, следовательно, на создание стоимости для будущих акционеров.

Приложение 5. Экономическая добавленная стоимость; 1 квартал 2018 - ТТМ

Источник данных: расчеты автора.

Дальнейшие соображения

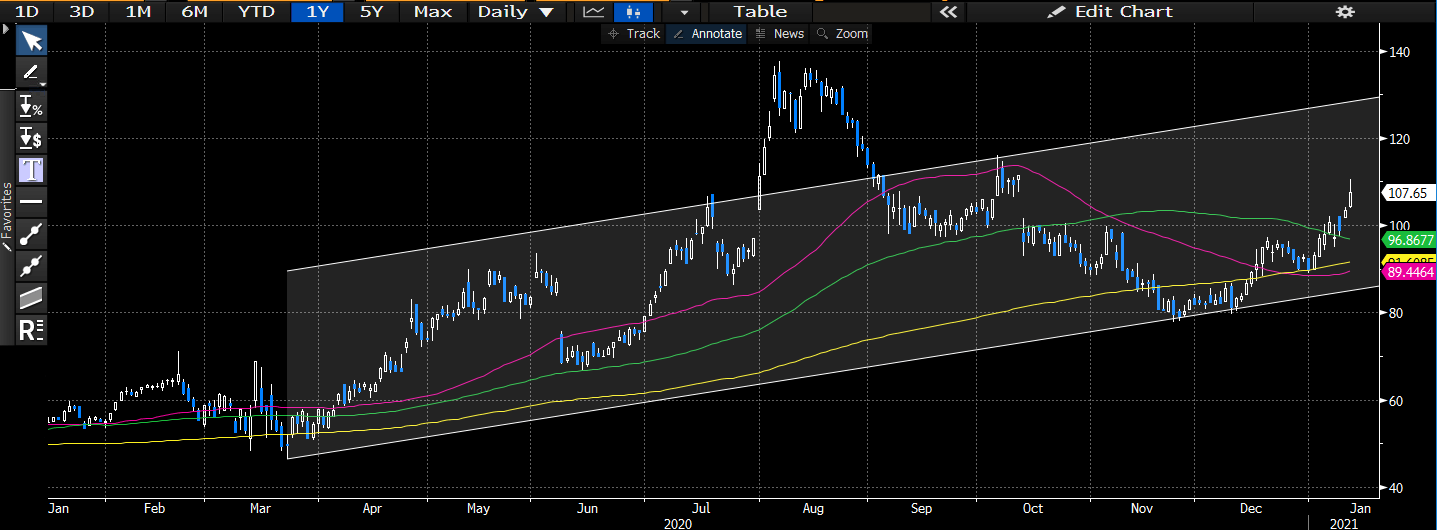

На графиках акции продолжили движение на север после распродажи в марте 2020 года, но не раньше, чем в сентябре 2020 года произошел большой откат. С тех пор акции восстановились к уровню сопротивления и торгуются выше всех скользящих средних. как хороший знак поддержки. Мы считаем, что акции снова будут протестированы на уровне сопротивления 2020 года, который мы определяем на уровне ~ 125-130 долларов. Учитывая, что общая волатильность в течение этого периода тестирования была низкой, хотя и достаточно равномерно балансировала между положительной и отрицательной сторонами, мы ожидаем, что в долгосрочном плане удорожание акций продолжится по текущей траектории.

Приложение 6. Диаграмма производительности.

Источник данных: авторский терминал Bloomberg.

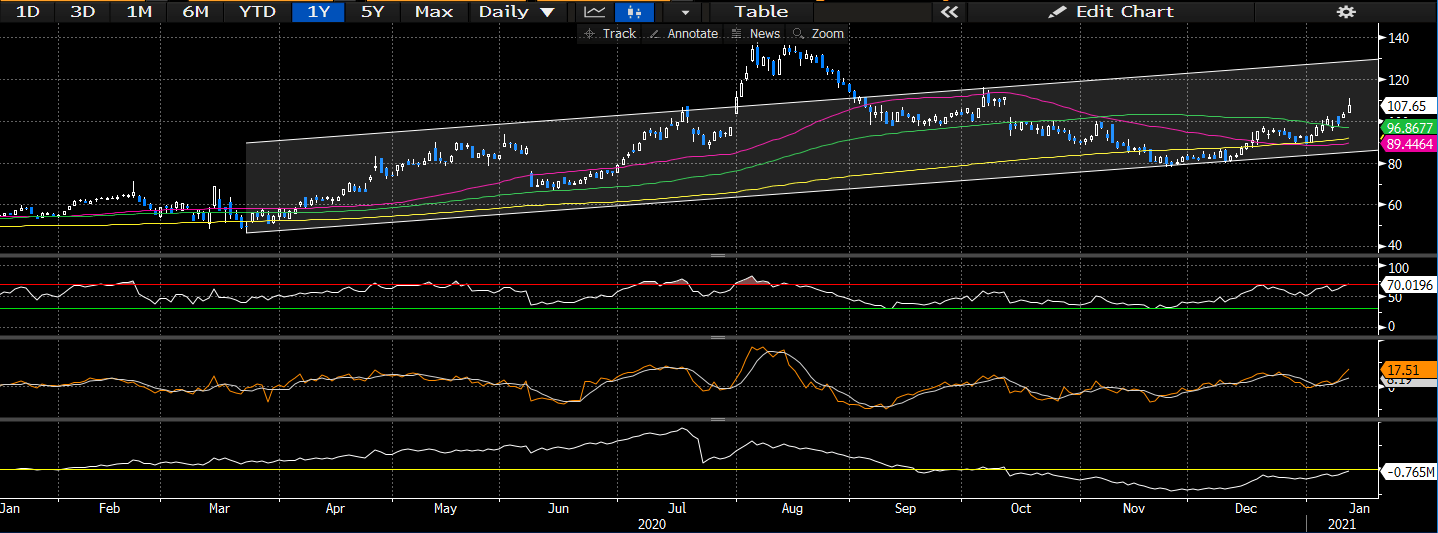

Акции также находятся в пределах здоровых диапазонов RSI и в последнее время демонстрируют большую подверженность влиянию фактора импульса с декабря 2020 года. Мы видим подтверждение того же в том, что объем баланса пробивает нулевой уровень впервые с октября. Это заставляет нас полагать, что текущие настроения инвесторов являются оптимистичными, и что они есть на данный момент, особенно с учетом недавнего распределения цен. Мы считаем, что текущая 200DMA будет действовать как краткосрочный уровень поддержки, и полагаем, что акции продолжат отскакивать от этого уровня, обращая вспять нисходящую тенденцию, наблюдавшуюся в конце 2020 года. Инвесторы могут увидеть эти отношения на графике ниже .

Приложение 7. Подверженность факторам капитала

Источник данных: авторский терминал Bloomberg.

Риски

Безусловно, существуют риски, которые необходимо учитывать при обсуждении инвестиций EBS. Один из ключевых рисков для нашей оценки заключается в том, что компания зависит от правительства США в отношении общих объемов выручки, в первую очередь за счет биологической защиты, такой как Anthrax. Здесь существует неизбежная обратная сторона - риск концентрации с точки зрения отчислений в доход. Компания может не расширить свои предложения по биозащите, что может ограничить масштабируемость этого сегмента или стать проблемой со стороны конкурентов-генериков. Это усугубляется тем фактом, что конкуренция на государственных торгах остается исключительно высокой, и со временем она будет только постепенно возрастать.

Мы также видим некоторый навес из решения Narcan, который также влияет на дебаты об инвестициях, и мы призываем инвесторов быть в курсе событий. Это может быть ключевым моментом для движения цены в любом направлении, но, тем не менее, представляет собой риск. Компания также может увидеть некоторое снижение доходов Narcan в течение следующего десятилетия, поскольку опиоидный кризис начинает сдерживаться, особенно в связи с тем, что количество рецептов на опиоиды сокращается, а производители продолжают сталкиваться с волной судебных разбирательств. Компенсация рисков здесь заключается в том, что EBS уделяет приоритетное внимание сегменту CDMO в дополнение к уже установленным отношениям с правительством и государственными учреждениями.

Коротко

Наш долгосрочный тезис о EBS остается неизменным на данный момент, и мы повысили нашу оценку до ~ 160 долларов. EBS имеет хорошие возможности для капиталаУчитывайте перекрестные тенденции рынка контрактного производства и производства вакцин, которые должны стимулировать рост объемов выручки в ближайшие годы. Хотя EBS тесно связана с производством по контрактам правительства США, они начали расширять сферу своей деятельности и нацелены на дополнительные контракты на производство. Давайте также не будем забывать об их опоре на смежных государственных кризисных рынках, особенно на сибирской язве и передозировках опиоидов. EBS остается лучшим в своем классе поставщиком решений для этих конечных рынков, и здесь существует небольшой очевидный риск нарушения работы. Фундаментальный импульс в третьем квартале служит хорошим индикатором результатов, ожидаемых в ближайшие периоды, и мы ожидаем устойчивых результатов в связи с попутным ветром, связанным с COVID-19, по крайней мере в 2021/2022 годах. Ex-COVID-19, компания по-прежнему хорошо капитализированаВ настоящее время ведется несколько переговоров в сегменте CDMO, каждый из которых может стать серьезным фактором роста в ближайшие годы. Мы продолжаем выступать за холдинг EBS ввиду защитного характера акций и деловых операций, которые остаются нечувствительными к экономическим циклам. Учитывая недавние результаты EVA, мы считаем, что это хорошая перспектива на ближайшие периоды с точки зрения акционерной стоимости. Мы надеемся предоставить дополнительное покрытие.

Подписаться на:

Комментарии (Atom)