Emergent BioSolutions остается надежно изолированной от конкурентов благодаря ключевым факторам вакцины COVID-19 и доступу на смежные специализированные рынки для предотвращения общественных кризисов.

Для компании по-прежнему присутствуют дополнительные драйверы контрактного производства, которые должны способствовать увеличению объемов выручки в ближайшие периоды.

Мы повышаем нашу оценку до ~ 160 долларов, что свидетельствует о значительном отклонении ценностного предложения в сторону повышения.

Наш долгосрочный тезис остается в силе, и здесь мы информируем инвесторов со всеми необходимыми указателями в продолжающихся инвестиционных дебатах.

Инвестиционный тезис

Наша диссертация о новых биологических решениях(NYSE: EBS )акции не изменились с октября 2020 года . Здесь мы описываем, почему у нас длинные акции EBS, и выделяем несколько ключевых рычагов роста, которые рынок, возможно, еще не использует для определения текущей цены. Таким образом, мы считаем, что EBS имеет хорошие возможности для извлечения выгоды из существующих операций, одновременно расширяя охват портфеля за счет контрактной разработки и производства («CDMO»), учитывая ключевые контракты, выигранные в конце 2020 года.

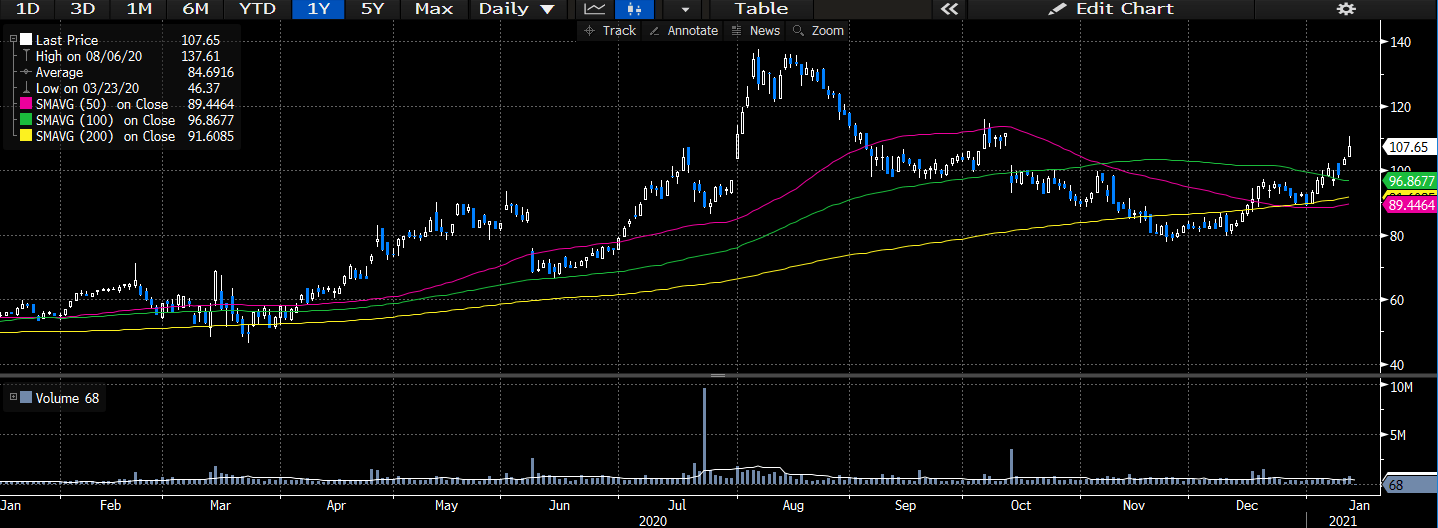

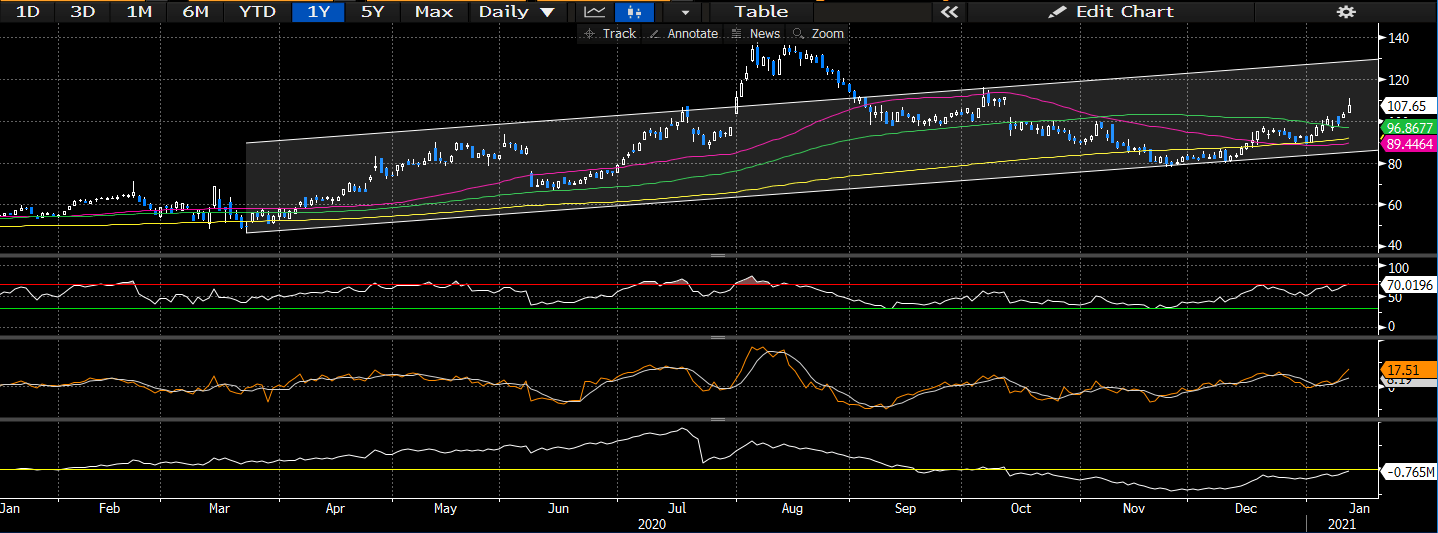

Приложение 1. Динамика цен за один год

Данные: Авторский терминал Bloomberg

EBS находится на вершине острия в предотвращении общественных угроз и реагировании на них, поэтому, в соответствии с ценностным предложением и вышеупомянутыми пунктами, мы остаемся конструктивными в отношении акций EBS с учетом долгосрочных перспектив. Мы хорошо знакомы с EBS и всем спектром результатов за последние 5 лет, что является одной из наших самых защитных позиций в стремлении оставаться нейтральным к рынку с подходом к управлению капиталом с учетом паритета рисков. Здесь мы рассмотрим все подвижные части, которые связаны с нашим тезисом, а также обновим информацию инвесторов о развитии EBS и о том, чего ожидать в 2021 году.

Q3 Пошаговое руководство переходит в долгосрочный тезис

Выручка за третий квартал оказалась немного слабее, чем прогнозировалось, при этом $ 385 млн были наверху, но мы хотели бы указать на инвесторов, что EBS действительно столкнулась с некоторыми проблемами с поставками ACAM, которые не будут реализованы в четвертом квартале или в 2021 году. Таким образом, мы ожидаем, что это оттянет. чтобы достичь четвертого квартала, когда мы можем ожидать попутного ветра в доходах от поставок ACAM, забронированных в этот период. Значительная часть роста выручки была обусловлена ростом в сегменте CDMO, который составил ~ 160 миллионов долларов США, увеличившись примерно на 800% в годовом сопоставлении. Следовательно, руководство по-прежнему твердо намерено повысить прогноз для этого сегмента на 2020 финансовый год. Есть возможность за пределамиНа наш взгляд, контрактное производство вакцины против COVID-19, поскольку стоимость портфеля этого сегмента достигает ~ 2 миллиардов долларов, и ~ 15% этого сегмента остаются незащищенными от вакцины COVID-19. Кроме того, мы понимаем, что существует возможность получения дополнительных 475-500 миллионов долларов от широкого круга клиентов, с которыми EBS продолжает переговоры, и компания, похоже, положительно оценивает их результаты, инвестируя чуть более 200 миллионов долларов в строительство объектов для увеличения мощности. Хотя значительный потенциал роста в ближайшем будущем будет подчеркнут контрактами на вакцину COVID-19, мы полагаем, что сегмент CDMO для EBS может сформироваться в отдельный сегмент, который получит свои первые полосы благодаря работе с вакцинами. Руководство, безусловно, считает, чтоКомпания хорошо интегрирована и имеет все необходимое для того, чтобы получить дополнительные контракты на этом этапе, и компания, безусловно, может использовать другие сегменты портфеля для удовлетворения спроса.

Кроме того, продажи Narcan составили рекордные ~ 90 миллионов долларов в виде вклада в верхнюю часть, подкрепленного сильными объемами вакцины против сибирской язвы, что составило ~ 75 миллионов долларов за квартал. Кроме того, регулятивная перегрузка Narcan переживает некоторую отсрочку, а это означает, что в этом сегменте есть попутные факторы регулирования. EBS захватывает подавляющую долю рынка в этом сегменте, а Narcan остается золотым стандартом в качестве средства лечения передозировки опиоидами. Имея это в виду, в 2021 году еще предстоит вынести решение апелляционного суда в отношении патентного спора для Narcan, но руководство не видит никакой угрозы для цепочки поставок или распределения в ближайшие периоды, сохраняя уверенность.о победе в патентном споре. Мы подождем и посмотрим, но сохраним осторожный оптимизм. Вспомните, что Америка все еще находится в эпицентре опиоидного кризиса, и наблюдается подавляющий отход от назначения опиоидов. Тем не менее, передозировка по-прежнему остается актуальной проблемой для всей территории США, и EBS распространяет наркан среди всех основных категорий личного состава, включая полицию, медицинских работников и охранников. Таким образом, мы видим значительный канал выхода на рынок с множеством рычагов, влияющих на размещение Narcan на рынке.

Руководство было сужено

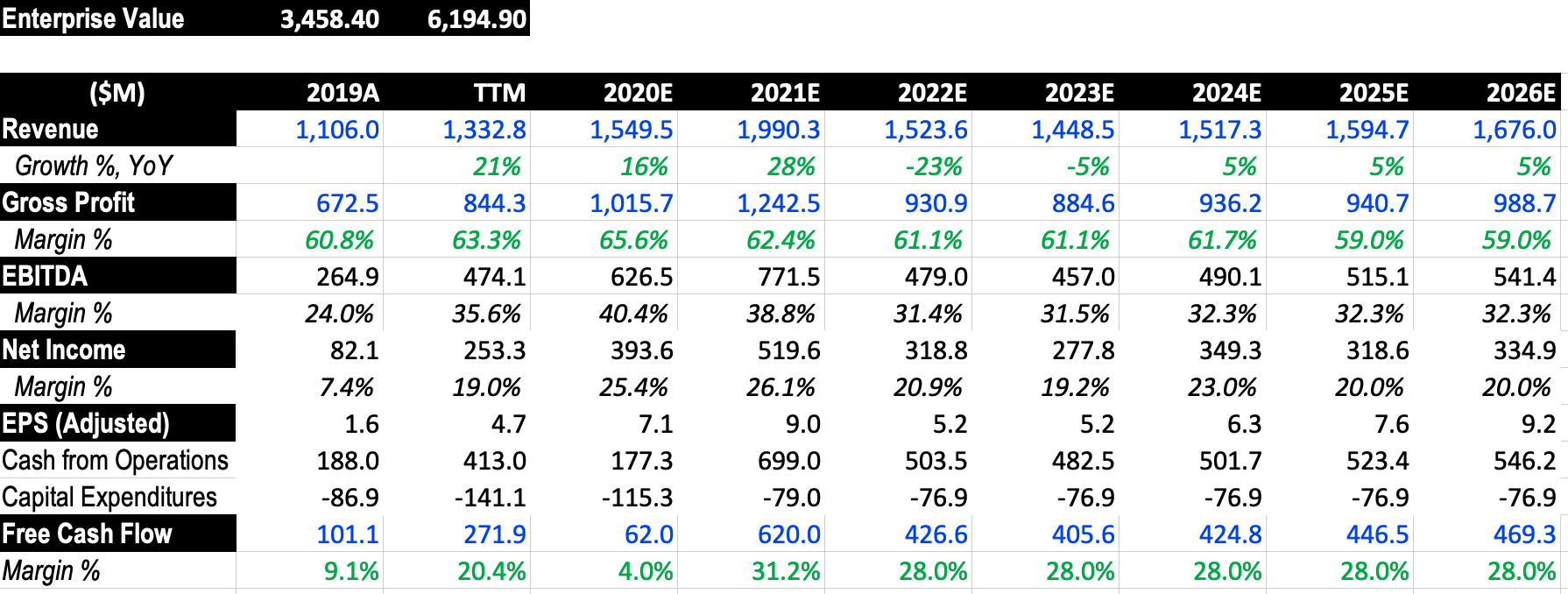

Руководство ужесточило диапазон прогнозов примерно до той же средней ~ 1,5 млрд долларов на 2020 финансовый год. Это требует ~ 36% в годовом исчислении и представляет собой значительный перенос прибыли через прибыль и убыток при такой скорости роста. Руководство также повысило показатель EBITDA до $ 615 млн, что является верхней границей, и считает, что в 4-м квартале будет стабильный рост в сегменте. Компания ожидает, что в четвертом квартале выручка составит ~ 220 миллионов долларов для CDMO, ~ 60-80 миллионов долларов для Narcan, ~ 100 миллионов долларов для Anthrax и диапазон 90-130 миллионов долларов для ACAM2000. Мы полагаем, что широкий разброс прогнозов ACAM обусловлен упомянутыми выше временными изменениями, но мы не ожидаем, что снижение ACAM в третьем квартале произойдет в первом квартале 2021 года.

Мы изменили несколько более низкие объемы выручки в течение ближайшего 5-6-летнего периода, признавая некоторые из проблем, с которыми придется столкнуться в конце 2020 года. Тем не менее, мы по-прежнему видим сильную динамику роста за это время в верхней части, с ~ 1,5 миллиарда долларов на 2020 финансовый год, а на 2021 финансовый год - $ 2 млрд. Мы также видим высокий уровень конверсии свободных денежных средств, превышающий 25% по сравнению с 2021 финансовым годом, что соответствует модели роста в сегменте CDMO. Более того, мы видим давление на маржу на валовом уровне, поскольку компания начинает понимать, чтоПроизводство вакцины COVID-19 в ближайшие периоды. Несмотря на это, есть основания ожидать улучшения прогнозов по марже с дополнительными контрактами в этом сегменте, хотя мы ждем подтверждения, а не спекулируем на том же самом здесь. Тем не менее, мы считаем, что EBS в ближайшие годы останется защитной игрой, в значительной степени нециклической и нечувствительной к экономическому циклу.

Приложение 2. Сводный прогноз основных финансовых показателей, 2020–2026 гг.

Источник данных: расчеты автора.

Оценка

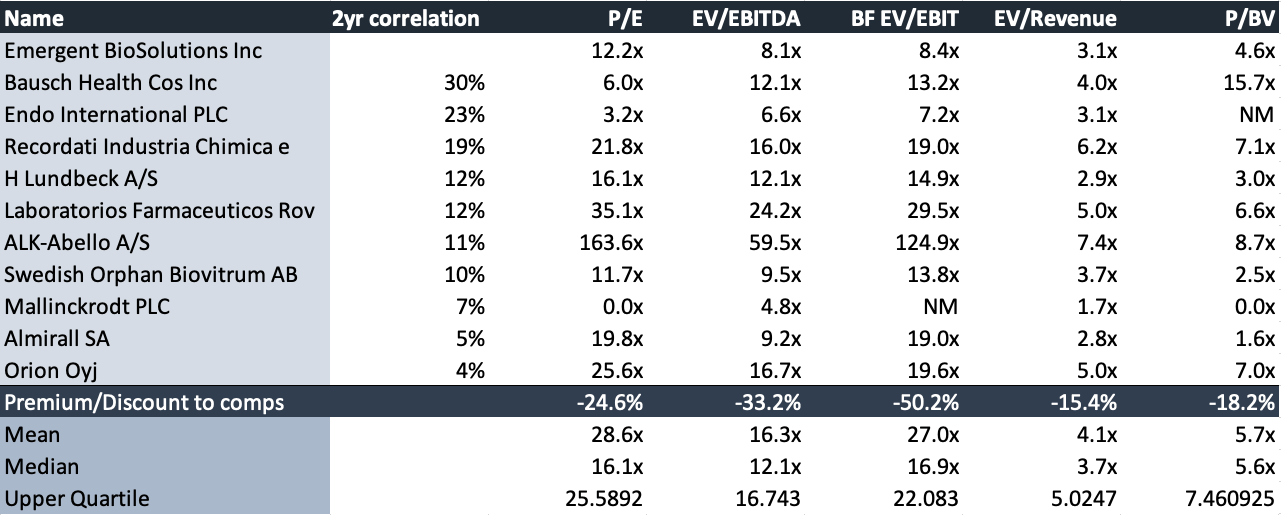

В нашем предыдущем анализе мы призывали к оценке в ~ 126 долларов, что представляет значительный потенциал роста на основе DCF. Мы по-прежнему уверены в том, что акции сегодня стоят ~ 120 долларов, особенно с учетом дополнительных возможностей в CDMO, которые компенсируют слабость в других сегментах. Акции также торгуются с ~ 12x P / E, 8x EBITDA за 3 квартал и чуть более 3x продажами. Мы видим, что акции, дисконтированные по сравнению с группой аналогов, торгуются с солидным дисконтом по большинству мультипликаторов. Например, торговля по балансовой стоимости в 4,6 раза означает отличное создание ценности для держателей акций, в то же время со скидкой ~ 18% по сравнению с аналогами. Более того, распределение цен остается в значительной степени некоррелированным с группой аналогов, при этом основные факторы, влияющие на оценку и ценовые характеристики, являются идиосинкразическими по своей природе, что дает инвесторам хорошую возможность держать EBS и при этом получать выгоду от отраслевой диверсификации.

Акции также приносят 7,3-кратную валовую прибыль и торгуются с ~ 22-кратным свободным денежным потоком на основе EV, в то время как торгуются с 6,8-кратным GP и 21-кратным свободным денежным потоком на рыночной капитализации. Мы считаем, что это по-прежнему представляет собой достойное предложение для тех, кто хочет выйти на несколько ключевых конечных рынков, включая оборону, контрактное производство, COVID-19 и смежные специализированные рынки, такие как сибирская язва и общественный кризис.

Приложение 3. Анализ множителей Comps.

Источник данных: расчеты автора.

Если присвоить наш мультипликатор в 7,3х нашей оценке валовой прибыли на 2020 финансовый год, то мы увидим краткосрочную целевую цену в размере 139 долларов США, а присвоив такой же форвардный мультипликатор для оценки валовой прибыли на 2021 финансовый год, мы увидим целевую цену в размере 274 долларов США. Мы выполняем те же расчеты при предположении 22x FCF для FY2020 и FY2021 и достигаем 25 и ~ 250 долларов США соответственно. Смешав весь спектр результатов с нашими предположениями DCF в ~ 120 долларов и равным 20% графиком взвешивания для каждого входа, мы увидим оценку в 161 доллар. Поэтому, основываясь на объеме оценочных мер, включенных в этот анализ, мы повышаем нашу оценку, чтобы достичь целевого уровня цен в декабре 2021 года в 161 доллар США, что представляет собой потенциал роста ~ 51% на сегодняшних торгах (может измениться со временем публикации). Мы призываем инвесторов учитывать склонность акций EBS к достижению этого потенциала роста.

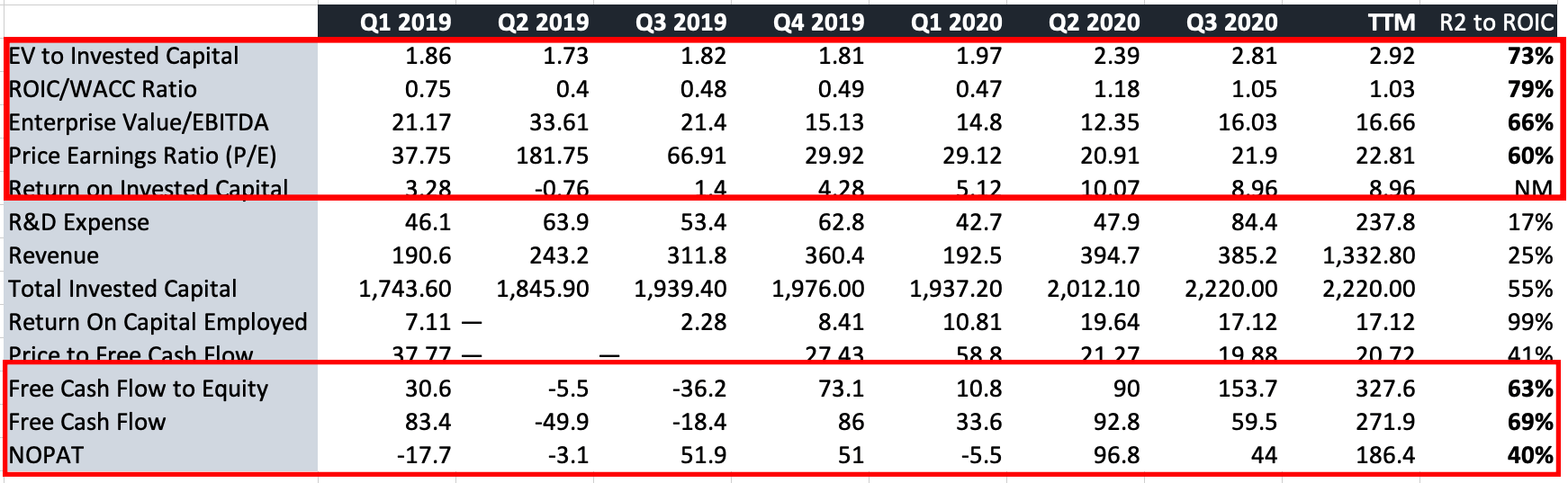

Наш пример оценки добавляет веса тому, что ROIC был важным фактором для результатов оценки в предыдущие периоды. ROIC также оставался высоким в эти периоды, особенно в течение 2020 года, в диапазоне 5-10%. Мы ищем компании, которые последовательно и / или постепенно демонстрируют высокие показатели ROIC, чтобы оправдать любое кратное увеличение и увеличение стоимости. Таким образом, ROIC обеспечил не менее 60% ключевых множественных результатов за предыдущие периоды, включая EV / инвестированный капитал. ROIC также обеспечил по крайней мере 60-70% конверсии бесплатных денежных средств за этот период. Таким образом, мы считаем, что, учитывая недавние контракты и приоритетБлагодаря высокодоходному сегменту CDMO, EBS имеет хорошие возможности для достижения положительных результатов в оценке и удорожании акций. Инвесторы могут видеть эти результаты на диаграмме ниже, которая использует результаты TTM в расчетах.

Приложение 4. ROIC остается ключевым фактором оценки.

Источник данных: расчеты автора.

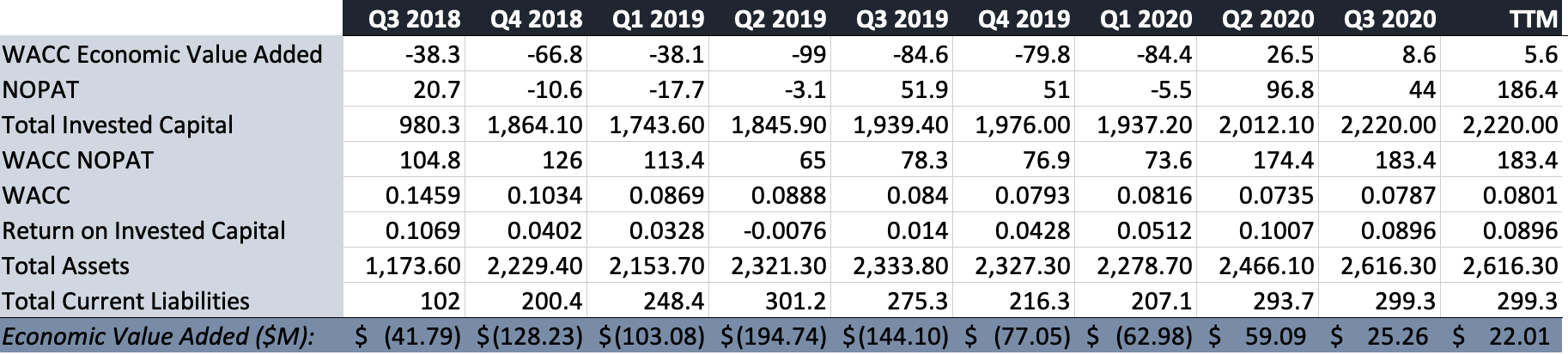

Более того, руководство продемонстрировало свою способность раскрыть акционерную стоимость в 2020 году, достигнув поворотного момента в добавленной экономической стоимости («EVA») ко второму кварталу. Здесь мы видим, что рентабельность вложенного капитала создает дополнительную стоимость сверх стоимости капитала, используемого в процессе, при этом компания размещает ~ 22 миллиона долларов в EVA по данным TTM. Мы считаем, что это еще больше укрепляет потенциал роста, поскольку компания генерирует остаточные денежные средства от операций, превышающих стоимость капитала и после налогообложения. По нашей оценке, это влияет на картину оценки и, следовательно, на создание стоимости для будущих акционеров.

Приложение 5. Экономическая добавленная стоимость; 1 квартал 2018 - ТТМ

Источник данных: расчеты автора.

Дальнейшие соображения

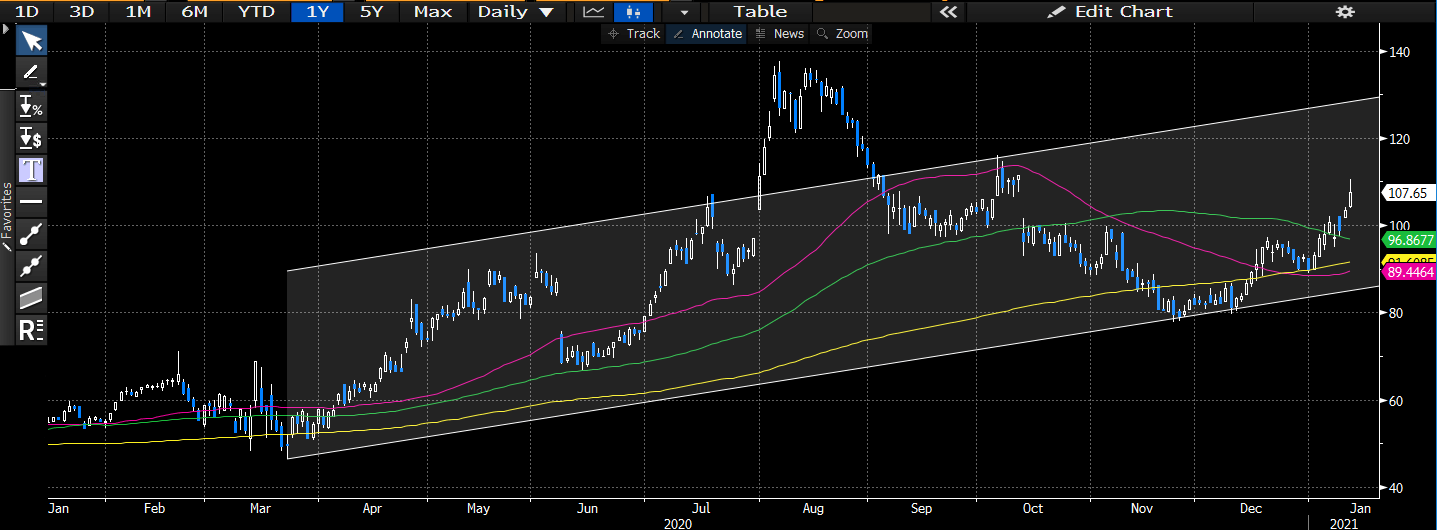

На графиках акции продолжили движение на север после распродажи в марте 2020 года, но не раньше, чем в сентябре 2020 года произошел большой откат. С тех пор акции восстановились к уровню сопротивления и торгуются выше всех скользящих средних. как хороший знак поддержки. Мы считаем, что акции снова будут протестированы на уровне сопротивления 2020 года, который мы определяем на уровне ~ 125-130 долларов. Учитывая, что общая волатильность в течение этого периода тестирования была низкой, хотя и достаточно равномерно балансировала между положительной и отрицательной сторонами, мы ожидаем, что в долгосрочном плане удорожание акций продолжится по текущей траектории.

Приложение 6. Диаграмма производительности.

Источник данных: авторский терминал Bloomberg.

Акции также находятся в пределах здоровых диапазонов RSI и в последнее время демонстрируют большую подверженность влиянию фактора импульса с декабря 2020 года. Мы видим подтверждение того же в том, что объем баланса пробивает нулевой уровень впервые с октября. Это заставляет нас полагать, что текущие настроения инвесторов являются оптимистичными, и что они есть на данный момент, особенно с учетом недавнего распределения цен. Мы считаем, что текущая 200DMA будет действовать как краткосрочный уровень поддержки, и полагаем, что акции продолжат отскакивать от этого уровня, обращая вспять нисходящую тенденцию, наблюдавшуюся в конце 2020 года. Инвесторы могут увидеть эти отношения на графике ниже .

Приложение 7. Подверженность факторам капитала

Источник данных: авторский терминал Bloomberg.

Риски

Безусловно, существуют риски, которые необходимо учитывать при обсуждении инвестиций EBS. Один из ключевых рисков для нашей оценки заключается в том, что компания зависит от правительства США в отношении общих объемов выручки, в первую очередь за счет биологической защиты, такой как Anthrax. Здесь существует неизбежная обратная сторона - риск концентрации с точки зрения отчислений в доход. Компания может не расширить свои предложения по биозащите, что может ограничить масштабируемость этого сегмента или стать проблемой со стороны конкурентов-генериков. Это усугубляется тем фактом, что конкуренция на государственных торгах остается исключительно высокой, и со временем она будет только постепенно возрастать.

Мы также видим некоторый навес из решения Narcan, который также влияет на дебаты об инвестициях, и мы призываем инвесторов быть в курсе событий. Это может быть ключевым моментом для движения цены в любом направлении, но, тем не менее, представляет собой риск. Компания также может увидеть некоторое снижение доходов Narcan в течение следующего десятилетия, поскольку опиоидный кризис начинает сдерживаться, особенно в связи с тем, что количество рецептов на опиоиды сокращается, а производители продолжают сталкиваться с волной судебных разбирательств. Компенсация рисков здесь заключается в том, что EBS уделяет приоритетное внимание сегменту CDMO в дополнение к уже установленным отношениям с правительством и государственными учреждениями.

Коротко

Наш долгосрочный тезис о EBS остается неизменным на данный момент, и мы повысили нашу оценку до ~ 160 долларов. EBS имеет хорошие возможности для капиталаУчитывайте перекрестные тенденции рынка контрактного производства и производства вакцин, которые должны стимулировать рост объемов выручки в ближайшие годы. Хотя EBS тесно связана с производством по контрактам правительства США, они начали расширять сферу своей деятельности и нацелены на дополнительные контракты на производство. Давайте также не будем забывать об их опоре на смежных государственных кризисных рынках, особенно на сибирской язве и передозировках опиоидов. EBS остается лучшим в своем классе поставщиком решений для этих конечных рынков, и здесь существует небольшой очевидный риск нарушения работы. Фундаментальный импульс в третьем квартале служит хорошим индикатором результатов, ожидаемых в ближайшие периоды, и мы ожидаем устойчивых результатов в связи с попутным ветром, связанным с COVID-19, по крайней мере в 2021/2022 годах. Ex-COVID-19, компания по-прежнему хорошо капитализированаВ настоящее время ведется несколько переговоров в сегменте CDMO, каждый из которых может стать серьезным фактором роста в ближайшие годы. Мы продолжаем выступать за холдинг EBS ввиду защитного характера акций и деловых операций, которые остаются нечувствительными к экономическим циклам. Учитывая недавние результаты EVA, мы считаем, что это хорошая перспектива на ближайшие периоды с точки зрения акционерной стоимости. Мы надеемся предоставить дополнительное покрытие.