Биофармацевтическая компания, продукция которой уже выведена на рынок. Нацелена на оказание помощи пациентам за счет открытия и разработки уникальной методики РНК-терапии, генной терапии и других методов генной терапии для лечения редких заболеваний. Применяя свои запатентованные высокодифференцированные и инновационные технологии и, благодаря взаимодействию со стратегическими партнерами, компания разрабатывает прототипы лекарственных препаратов для широкого спектра заболеваний и патологий, включая мышечную дистрофию Дюшенна, тазово-плечевую форму мышечной дистрофии, мукополисахаридоз IIIА типа и болезнь Помпе.

$SRPT Компания с учетом сегодняшнего падения на постмаркете имеет рыночную капитализацию около 6 млрд. На счетах лежит кэша 1,5 млрд.$ Выручка растет от квартала к кварталу, сейчас порядка 150 млн.$ в квартал. Есть препараты в продаже и 43 (!) кандидата в пайплайне.

Из релиза: «Sarepta объявила, что препарату удалось помочь пациентам с мышечной дистрофией Дюшенна вырабатывать специфические белки, которые они обычно не производят из-за заболевания в течение первых 12 недель лечения. Однако изменения за более длительный период времени — 48 недель — не были статистически значимыми.

"Мы намерены продолжать двигаться вперед с усердием и срочностью, чтобы получить доказательства, необходимые для того, чтобы довести SRP-9001 до ожидающих пациентов Дюшенна по всему миру", - сказал генеральный директор Даг Ингрэм в пресс-релизе в четверг днем.

Sarepta имеет диверсифицированный портфель из 43 программ, включая 27 программ генной терапии и 14 программ РНК. Трубопровод распространяется между открытыми (21) и коммерческими (2) лекарствами.

Текущая оценка Sarepta сопоставима с оценкой группы из 6 компаний по генной терапии, приобретенной в период с 2017 по 2019 год.

Сарепта теперь включена в группу отслеживания, используемую для предоставления услуг в этом секторе.

Геномная медицина - это будущее здравоохранения. Этот точный и индивидуальный подход к медицине, созданный в рамках проекта « Геном человека» («HGP»), является новой дисциплиной с огромным потенциалом. Геномная медицина демонстрирует признаки того, что она является лечебной преобразующей силой. Эта статья продолжает серию статей о клеточной и генной терапии и редактировании генома (также известного как ген).

Сарепта (NASDAQ: SRPT )был добавлен в группу отслеживания и стал предпочтительным для всех остальных. В этой статье будет представлен обзор того, почему оценки слияний и поглощений полезны, и показано, как разумно оценивается Sarepta.

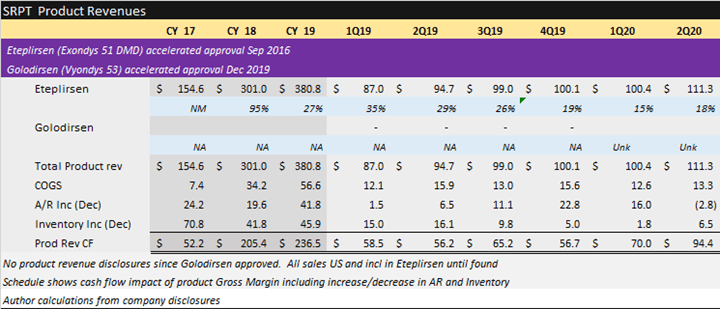

У Sarepta есть два коммерческих продукта. Этеплирсен был одобрен в 2016 году. Голодирсен был одобрен в конце 2019 года. Эти лекарства должны принести более 500 миллионов долларов дохода в США в этом году. Casimersen завершил фазу 3 и ожидает рассмотрения FDA, решение ожидается в начале 2021 года.

Sarepta подписала первое крупное соглашение о сотрудничестве с Roche ( OTCQX: RHHBY )к концу 2019 года, в который вошли денежные вливания в размере более 1 миллиарда долларов, которые используются для наращивания трубопроводов генной терапии. Sarepta является лидером в области геномной медицины и имеет разумную оценку, что делает ее выгодной для инвесторов, желающих вложить средства в этот сектор.

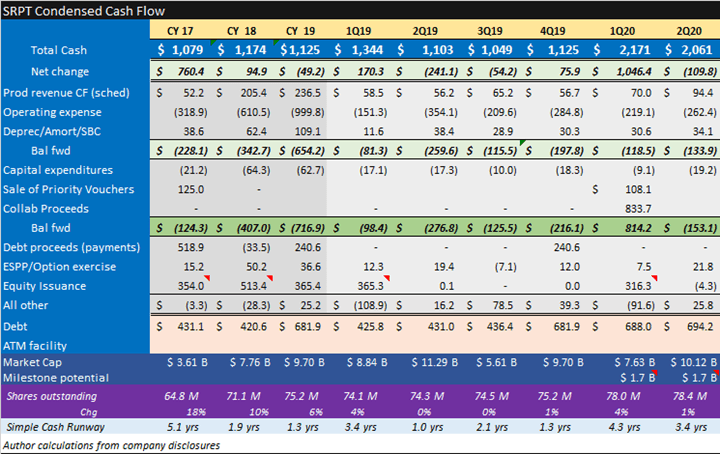

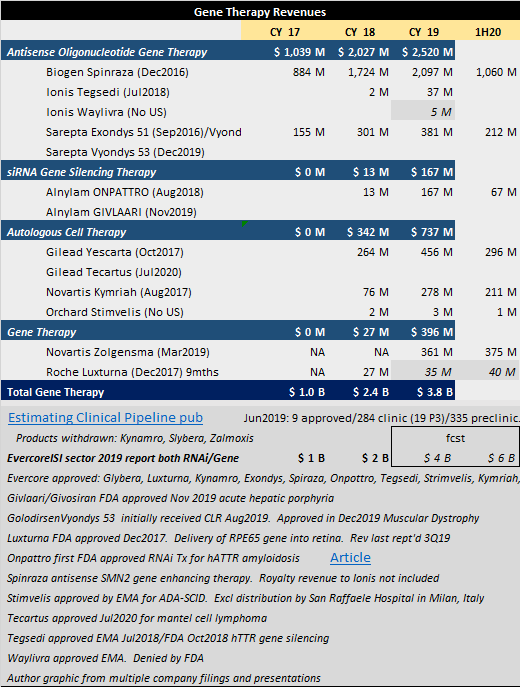

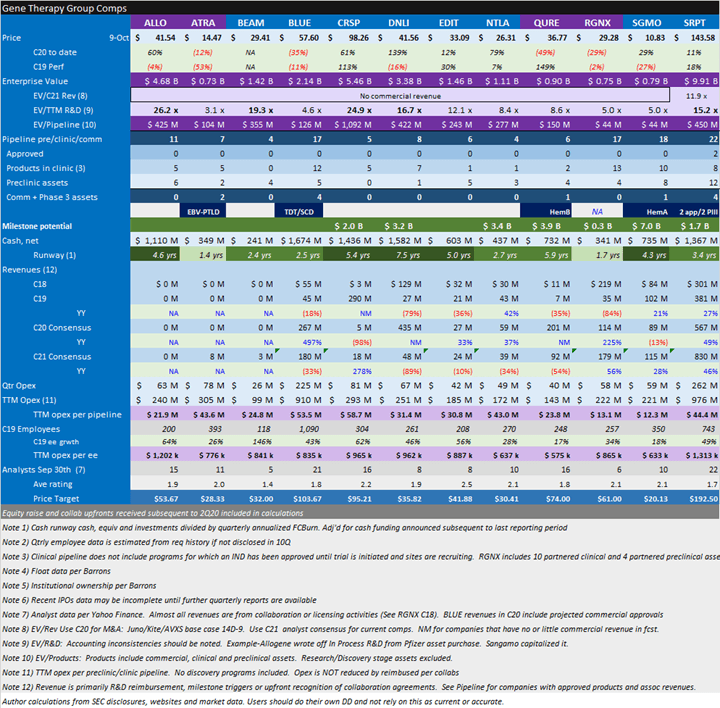

Ежеквартальные данные Сарепты

Трендовые денежные потоки, выручка от продажи продуктов и операционные расходы представлены в таблицах ниже. Эта презентация соответствует представлению всех других компаний из моей группы отслеживания, что упрощает сравнение.

Модифицированная модель движения денежных средств была построена для выделения наиболее важных пунктов, но ее не следует рассматривать как альтернативу общепринятым принципам бухгалтерского учета или GAAP. Этот формат был принят для тех компаний, которые в основном работают до начала коммерческой деятельности, требуя внимания к их основным источникам и использованию денежных средств, размыванию акционерного капитала и тому, как долго существующие денежные средства будут финансировать развитие конвейера.

Sarepta - одна из немногих компаний генной терапии с доходами от продукции. В следующем графике представлена сводная информация о чистом денежном влиянии квартальной выручки от продажи продукции. Выручка от продукта уменьшается на стоимость проданных товаров или COGS. Затем остаток увеличивается или уменьшается за счет изменений в дебиторской задолженности и запасах.

Golodirsen был одобрен в декабре 2019 года, но Sarepta не указала, принесла ли она выручку в 2020 году и какой объем выручки.

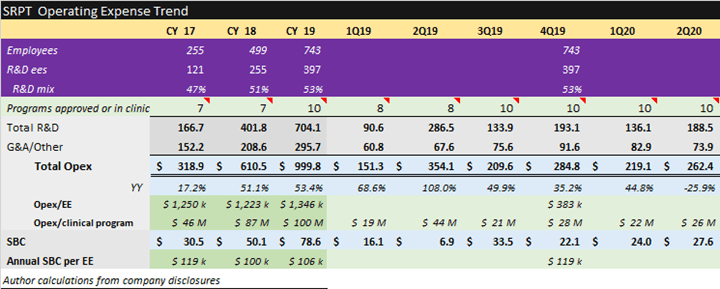

Текущие операционные расходы показаны в следующей таблице. Операционные расходы или Opex на сотрудника или EE, расходы на клиническую программу и компенсацию на основе запасов или SBC на EE - полезные метрики, которые сравниваются с другими акциями в группе отслеживания.

Комплексы оценки M&A

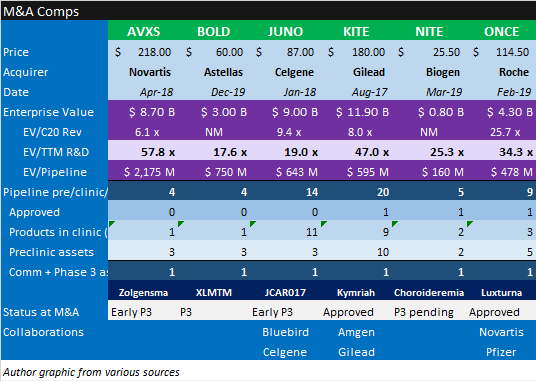

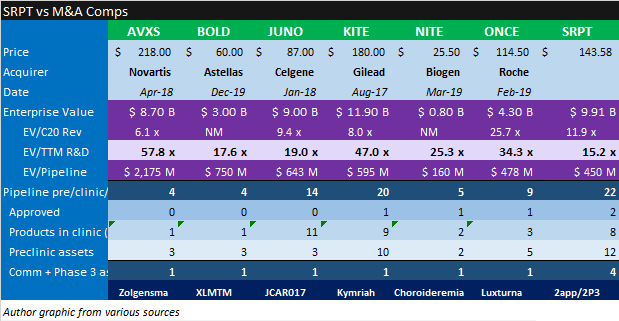

В следующей таблице представлены шесть компаний, занимающихся генной терапией, которые были приобретены в период с 2017 по 2019 год. Все эти компании имели продукцию фазы 3 или одобренные продукты. Мультипликаторы выручки являются наиболее полезной метрикой оценки, поскольку они учитывают общий доступный рынок или TAM и проникновение на рынок в краткосрочной перспективе, хотя и не соответствуют полной оценке модели дисконтированного денежного потока. Два оценочных показателя оказались полезными для сравнения с другими компаниями генной терапии:

- Стоимость предприятия или EV на одну конвейерную программу. Этот показатель делит стоимость предприятия на количество конвейерных программ (доклинических, клинических и коммерческих). Этот простой показатель обеспечивает грубую, но полезную отправную точку, которая может быть дополнительно уточнена вероятностью утверждения или LoA, относящимся к фазе активов.

- EV на конечные затраты на исследования. Этот показатель предполагает, что затраты на исследования коррелируют с оценкой компании. Еще одна грубая, но полезная метрика.

Kite и Juno были ведущими компаниями по аутологичной клеточной терапии до того, как они были приобретены. Kite был приобретен Gilead ( GILD ) почти за 12 миллиардов долларов в августе 2017 года. В то время Kite уже подала заявку на лицензию на биологические препараты или BLA в FDA, которая была одобрена двумя месяцами позже, в октябре. У Кимрии был минимальный риск утверждения, что помогло снизить риски для оставшегося трубопровода. Стоимость приобретения в 8,0 раз превышала прогнозируемую выручку в 2020 году, как указано в 14D-9 .

Юнона была приобретена на несколько более раннем этапе. Их программа индикации свинца (JCAR017), фаза 3, была начата в июле 2017 года, всего за шесть месяцев до приобретения, с утверждением, ожидаемым в 2019 году, согласно пресс-релизу. Юнона ценилась скромно выше Кайта. Коэффициент выручки в 9,4 раза превышал прогнозируемую выручку на 2020 год . Программа электромобилей в расчете на трубопровод следует этому примеру - 643 миллиона долларов против 595 миллионов долларов для Kite. Это интуитивно понятно. Хотя JCAR017 все еще находился в начале фазы 3, большая часть оставшегося трубопровода уже находилась в клинике, а не Kite. Примечательно, что прогнозы доходов были схожими и с тех пор оказались слишком оптимистичными.

Показатели оценки для других компаний в таблице позволяют получить дополнительную информацию об оценке. Например, AveXis подчеркнула важность собственного производства. Обратите внимание, что у трех из шести компаний не было значительного сотрудничества, в то время как две из оставшихся трех были приобретены партнером.

Зачем сосредотачиваться на оценке M&A?

Дорога от скамейки к постели долгая. LoA составляет менее 10% для программ, вступающих в фазу 1, и лишь незначительно улучшается до 15% для программ, вступающих в фазу 2. Скорректированная с учетом риска чистая приведенная стоимость или rNPV моделей денежных потоков не только неточны с учетом такой частоты отказов, но также требуют понимания рынка и конкуренции вне досягаемости большинства инвесторов. Реальность значительных эпох в биотехнологиях такова, что большинство из них приобретается, если они клинически успешны. Капитал, необходимый для продвижения большого портфеля программ через открытия и клинику, значителен, но это только начало. Производство, соблюдение нормативных требований и коммерциализация в глобальном масштабе еще более важны. (Примечание: выручка Sarepta указана только в США, несмотря на наличие утвержденного продукта в 2016 году).

Большинство этих компаний будут приобретены, если им посчастливится продвинуть программу через этап 3. Это делает оценки M&A важными для инвесторов, и теоретически оценки компаний на коммерческой стадии с диверсифицированными трубопроводами должны быть сопоставимы. Итак, теперь мы можем взглянуть на Сарепту.

Почему Сарепта считается лучшим компом?

Первая часть ответа заключается в том, что у Sarepta широкий ассортимент, включая коммерческие продукты. Одно это делает их отличными от группы. Существует очень мало одобренных продуктов для геномной медицины , и большинство из них сейчас принадлежит крупным фармацевтическим компаниям, у которых любой доход слишком мал, чтобы дать представление об оценке. Наличие нескольких коммерческих продуктов, а также программ фазы 3 представляет собой линию цели для остальной части отслеживающей группы. Согласно веб-сайту в октябре, у Sarepta есть 12 доклинических, 8 клинических (NDA подана для Casimersen, решение ожидается 25 февраля 2021 года) и 2 коммерческих продукта.

Другая причина в том, что показатели оценки сопоставимы с показателями группы M&A. Напомним, что Kite и Juno были оценены по расчетной выручке в 2020 году или примерно на 2–3 года. Множитель Сарепты EV / выручка составляет 11,9x с учетом консенсус-прогноза выручки в 2021 году, который составляет всего 1,5 года.

У Сарепты есть отдел исследований и разработок в области электромобилей / трейлинга, близкий к Audentes и Juno. И показатель EV / конвейер также довольно удобно вписывается в состав групп M&A. Помимо полноценной модели дисконтированного денежного потока, эти показатели кажутся полезными и позиционируют Sarepta так же, как и оценки M&A третьих сторон.

Кто наиболее переоценен в группе?

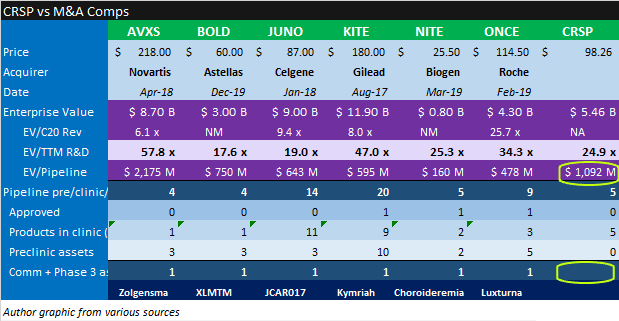

CRISPR ( CRSP ) СЧИТАЕТСЯ самой переоцененной в группе. У них есть небольшой набор из 5 программ, ни одна из которых не одобрена коммерчески или не находится в фазе 3. Это должно поставить их стоимость EV / конвейер на нижний уровень группы, но они, безусловно, являются самыми высокими - более 1 миллиарда долларов на программу. Ведущая программа CRISPR по показаниям для бета-талассемии и серповидно-клеточной анемии является партнером Vertex ( VRTX ). Перспективный потенциал сотрудничества с CRISPR составляет примерно 2 миллиарда долларов. CRISPR передал лицензию на большую часть их интеллектуальной собственности или ИС, что означает, что они должны платить лицензию, этапы и роялти за коммерчески одобренные программы.

Кто наиболее недооценен в группе?

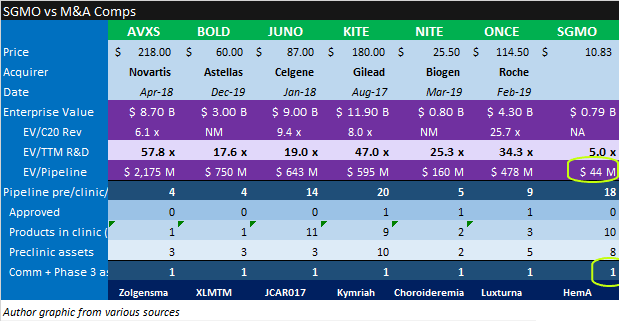

Sangamo ( SGMO ) - самая недооцененная группа отслеживания. У них есть широкий ассортимент по модальностям, показаниям и клиническим фазам, включая 8 доклинических и 10 клинических программ (Гемофилия А в фазе 3). Sangamo сотрудничает с программами Biogen ( BIIB ), Gilead, Novartis ( NVS ), Pfizer ( PFE ), Sanofi ( SNY ) и Takeda ( TAK ), сохраняя при этом ряд программ для самостоятельной реализации. Перспективный потенциал этого сотрудничества составляет 7 миллиардов долларов.

Резюме

Геномные лекарства стали важным сектором биотехнологии. Группа отслеживания, состоящая из 12 компаний, предоставляет полезные советы друг другу и сотням других компаний, занимающихся регенеративными лекарствами. Компании, включенные в группу отслеживания, показаны в следующем резюме.

Sarepta является лидером в этой области с широким ассортиментом, включающим два одобренных лекарства, а третий продукт ожидает рассмотрения FDA BLA. Sarepta - это покупка по цене 150 долларов, которая может стать катализатором в феврале 2021 года.

Комментариев нет:

Отправить комментарий