OraSure: хорошо позиционируемая компания Ex-Covid, сторона продаж, лишенная естественных факторов роста

Резюме

- OraSure имеет хорошие возможности для увеличения доли рынка в области тестирования ДНК на дому и продаж устройств для молекулярного сбора.

- Компания предлагает дифференцированные предложения с уникальным тестированием генома, микробиома и Covid-19.

- Последовательные модели роста квартал / квартал служат хорошим индикатором темпов роста объемов выручки, ожидаемых в течение 2021 финансового года.

- Мы считаем, что акции сегодня стоят ~ 23 доллара, а продавцы и рынок упускают из виду большую часть потенциала органического роста Ex-Covid.

- Здесь мы освещаем все необходимые части инвестиционной дискуссии, чтобы инвесторы могли рассуждать самостоятельно.

Инвестиционный тезис

Мы оптимистично настроены в отношении акций OraSure Technologies (NASDAQ: OSUR ), поскольку считаем, что компания занимает лидирующие позиции на рынке разработок клинических исследований с дифференцированным воздействием микробиома / ДНК и генома. Компания предлагает уникальные предложения по устройствам молекулярного сбора с воздействием тех же изоляторов, а основной бизнес направлен на диагностическую платформу, известную как OraQuick, которая согласуется с текущим описанием быстрой диагностики. Показания и охват тестирования, предоставляемые этой платформой, варьируются от Covid-19 до ВИЧ и ВГС, что придает доверие к широкому применению покрытия.

Приложение 1. Динамика цен за один год

Источник данных: авторский терминал Bloomberg.

Иллюстрация 2. Акции после распродажи росли в боковом тренде с широким распределением цен в сторону от средней доходности.

Источник данных: авторский терминал Bloomberg.

Кроме того, дочерняя компания компании Genotek прекрасно вписывается в операционную модель, распространяя оборудование для транспортировки, сбора и стабилизации ДНК и РНК. Oragene, продукт, который подпадает под заголовок OSUR, обеспечивает сборную часть этого предложения и является детищем для сбора образцов ДНК, который используется в первом и единственном тесте ДНК D2C, который включает более 55 отчетов о состоянии здоровья, соответствующих требованиям FDA, через компанию 23andme. Большая часть комментариев со стороны продаж упускает из виду потенциал роста в дополнение к очевидным попутным ветрам в решениях для анализа Covid-19 вместо того, чтобы ждать свидетельств исполнения на недавно приобретенных рынках. Однако мы считаем, что компания уже занимает хорошие позиции, и текущие оценки подтверждают инвестиционные аргументы в пользу выхода на рынок в текущих ценах. Вот,

Пошаговое руководство за 3 квартал демонстрирует факторы роста в двигателе роста

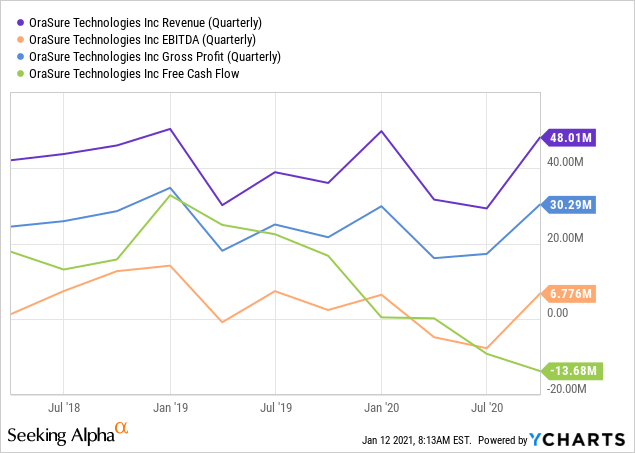

С 3-го квартала компания признала объемы выручки в размере ~ 48 млн долларов, что на 33% больше, чем в годовом сопоставлении, что также оказалось выше консенсуса. Большая часть роста здесь была вызвана попутным ветром Covid-19 на сумму ~ 18 миллионов долларов через сегмент устройства для сбора ротовой жидкости, который использовался в режимах тестирования Covid PCR. В этом квартале основной бизнес действительно столкнулся с препятствиями: выручка снизилась на ~ 15% г / г, хотя и смогла продемонстрировать последовательную модель роста на ~ 44% квартал / квартал. По сегментам сегмент инфекционных заболеваний столкнулся с встречным ветром ~ 300 б.п. г / г, но его вклад составил чуть более 13 млн долларов, что соответствует органической модели последовательного роста в основном бизнесе, составляющей ~ 50% квартал / квартал. В последовательных драйверовОрганическому росту основного бизнеса способствовала динамика продаж ВИЧ, обеспечившая ~ 7 млн долларов дохода, что на 17% больше, чем в годовом сопоставлении. Мы считаем, что здесь возможен дальнейший рост, поскольку компания имеет ключевую роль в Африке через предложения по самостоятельному тестированию, что привело к росту в этих зонах. Принимая во внимание нарратив роста, исходящий из Африки и других развивающихся рынков, мы считаем, что OSUR имеет потенциал для захвата дополнительной доли рынка в этом сегменте, если темпы роста продаж ВИЧ сохранятся на текущей траектории.

Данные YCharts

Данные YChartsEx-Covid, сегмент молекулярных коллекций, столкнулся с серьезными проблемами, упав примерно на 25% в годовом сопоставлении с выручкой чуть более 13 миллионов долларов, но снова продемонстрировал сильное последовательное восстановление. Слабым местом здесь были сильные стороны в сегменте микробиомных лабораторий, где потенциал роста составил ~ 50% г / г, что усугублялось объемами наборов для тестирования генома и микробиома, которые увеличились на 32% г / г и впечатляющие ~ 115% последовательно. Таким образом, результаты здесь служат хорошим индикатором ожидаемых показателей на оставшуюся часть 2020 года и в 2021 году для основного бизнеса, бывшего Covid. На уровне прибылей и убытков валовая рентабельность составила 63%, а левередж составил ~ 300 базисных пунктов в годовом исчислении, что в значительной степени было подчеркнуто увеличением объемов выручки и укреплением ключевых сегментов портфеля. Значительная часть показателей рентабельности может быть отнесена к сегментам тестирования Covid-19 и ДНК с более высокой маржой, которые связаны с рыночными показателями всех участников диагностики Covid в этом году. С органической точки зрения мы считаем, что маржа по-прежнему оставалась высокой и на нее не повлияла пандемия по сравнению с аналогами.

Дополнительные точки перегиба для рассмотрения

OSUR также считает, что разрешение на проведение экспресс-теста на антиген OraQuick на Covid-19 поступит в EUA в 1 квартале 2021 года. Тестирование проводится самостоятельно, и на начальных этапах его, скорее всего, будут использовать для профессионального использования, и, по нашему мнению, за ним, скорее всего, последуют запросы по рецепту и без рецепта. Компания уже планировала выпустить тест в этом квартале, используя образцы слюны в качестве основы, однако они были преобразованы в мазки из носа и с этого момента запуск отложили. Важно отметить, что руководство описываетнет никаких изменений в дизайне теста, а это означает, что инструменты и производство могут продолжаться в соответствии с планом, что также подтверждается надежными данными, не требующими каких-либо дальнейших исследовательских испытаний. Тем не менее, рынок ожидал выпуска того же самого, и, возможно, акции были наказаны за это, особенно с учетом успеха других тестов, таких как Co-Diagnostics ( CODX ) и Emergent BioSolutions ( EBS ).

Таким образом, компания может оказаться здесь на задворках, поскольку ей придется наращивать производственные мощности в короткие сроки, что может негативно повлиять на операционный леверидж и показатели маржи из-за возросших требований к закупкам и факторов переменных затрат, которые связаны с производственным процессом. . Некоторые аналитики полагают, что из-за развертывания вакцины компания столкнется с препятствиями, но мы хотели бы обратить внимание инвесторов на тот факт, что вакцина вряд ли достигнет широких масс как минимум до 2021/2022 годов, поэтому тестирование Covid-19, вероятно, будет продолжено. наш взгляд. Кроме того, отрицательные результаты тестов будут необходимы как минимум во многих сферах экономики, включая занятость, логистику и путешествия. Таким образом, в обозримом будущем диагностика будет по-прежнему иметь значение в дебатах об инвестициях в OSUR.

Кроме того, компания также представила еще один EUA для дальнейших тестов на антитела, в которых в качестве основы используется слюна. Компания рассчитывает вывести его на рынок в четвертом квартале 2020 года, что является ключевым моментом, который инвесторы должны учитывать в инвестиционных дебатах. По этому поводу компания заявилачто производственные цели с точки зрения производственных мощностей, скорее всего, будут достигнуты в следующем финансовом году в 2021 финансовом году. К ним относятся увеличение объема производства устройств для сбора на 128% до 85 миллионов в год и увеличение количества устройств OraQuick почти на 60% до 55 миллионов к концу первого квартала 2021 года, в результате чего это число достигнет ~ 70 миллионов к концу 2021 финансового года. Таким образом, компания, похоже, настроена на масштабирование, и должна реализовать этот масштаб, поскольку большая часть затрат на ввод сосредоточена вокруг производственных факторов, таких как возмещение и выставление счетов, и, следовательно, не ставит потолка масштабируемости, который некоторые поставщики устройств дисконтирование по лицу через брутто к чистому.

Руководство направляется ряд ~ $ 55- $ 60 млн в объемах доходов за 4 квартал 2020 года, которая призывает к ~ 15-20% роста в годовом исчислении. Мы считаем, что это выполнимо для компании, особенно с учетом роста доходов от сбора образцов и объемов тестирования на Covid-19 для обеспечения органического роста основного бизнеса. По нашим оценкам, попутный ветер, связанный с Covid, составит ~ 300 б.п., который, по нашему мнению, будет продолжать быть значимым драйвером роста на вершине, и полагаем, что давление на маржу останется небольшим как на операционном, так и на валовом уровнях, на фоне этих точек.

Оценка

Акции торгуются с коэффициентом P / E ~ 13x и EBITDA за 3 квартал ~ 25x, а также с ~ 1,7x продажей. Торговля по балансовой стоимости в 2,3 раза означает создание достойной стоимости для акционеров, хотя и с дисконтом ~ 55% по сравнению с аналогичной группой. Таким образом, акции дисконтируются по всем основным мультипликаторам, хотя и по мультипликаторам EBITDA. Однако с учетом показателей EV / валовой прибыли акции имеют примерно 7-кратную валовую прибыль, что, на наш взгляд, представляет собой приличную стоимость по сравнению с группой аналогов. Мы привыкли использовать валовую прибыль при оценке в качестве более точного показателя работы. Таким образом, мы считаем, что текущий дисконт по сравнению с аналогами делает оценку привлекательной, особенно с учетом недавней траектории продаж и потенциального роста органического роста с запуском новых продуктов в этом году.

Приложение 3. Анализ множественных композиций

Источник данных: расчеты автора.

Учитывая скидку по сравнению с аналогами, мы считаем, что OSUR - это имя, которое стоит посетить в нашей вселенной, и оно представляет собой предложение в нашем обзоре, которое может стать положительным в ближайшие периоды. Мы видим целевую цену в ~ 23 доллара, что в 7 раз больше нашей оценки валовой прибыли в 2021 году в базовом случае. Это составляет ~ 90% потенциала роста сегодняшней торговли (может измениться со временем публикации):

- Оценка валовой прибыли на 2021 год - 240 миллионов долларов.

- 7x EV / 2021 Расчетная валовая прибыль = 7 x 240/72 млн обыкновенных акций. = 23 доллара США

Таким образом, мы считаем, что OSUR имеет тенденцию к достижению положительных результатов, исходя из этих расчетов, в сочетании с рыночной возможностью, которая заключается в самотестировании ДНК и ключевых клиентах, таких как 23andme.

Риски

Риски ухудшения ситуации, которые напрямую влияют на нашу оценку, связаны, в частности, с результатами сегмента диагностики Covid-19. Компания по-прежнему сталкивается с некоторой избыточной регуляцией в этом сегменте, и существуют риски того, что конкуренты, возможно, уже забрали значительную часть потенциальной доли рынка из-за задержки OSUR с запуском своих тестов на антитела. Кроме того, существуют риски того, что политика может не отражать предположение о том, что отрицательные результаты тестов будут обязательными для многих функциональных областей экономики. Более того, существует риск того, что основной бизнес упадет в органическом росте, и что сегменты приложений микробиома и тестирования ДНК с высокой маржой и высокими темпами роста столкнутся с встречными ветрами в течение 2021 года. То же самое может произойти в сегменте инфекционных заболеваний.

Коротко

OSUR имеет все возможности для извлечения выгоды из последовательных факторов при тестировании ДНК в домашних условиях и дополнительных попутных ветров, связанных с Covid, которые будут продолжать проявляться в течение 2021 года. Все еще существует некоторый нормативный избыток тестов на антигены для тех же самых, но мы чувствуем Компания преодолеет их и продолжит наращивать объемы тестовых объемов. Кроме того, на четвертый квартал 2020 года / первый квартал 2021 года запланированы запуски новых продуктов, которые являются ключевыми поворотными моментами, которые инвесторы должны учитывать в инвестиционных дебатах. Мы чувствуем, что картина органического роста начнет улучшаться по мере того, как объемы ДНК-тестов будут продолжать набирать обороты, и дальнейшее их внедрение будет реализовано за счет стратегического размещения продуктов через платформу 23andme. Здесь компания позволяет веб-сайту выполнять тяжелую работу и брать на себя риски исполнения,

Мы считаем, что сегодня акции стоят ~ 23 доллара США, и видим потенциал роста цен, поскольку дополнительные попутные ветры Covid-19 совпадают с запуском новых продуктов, которые будут отражены на графиках по мере того, как мы проходим через 2021 финансовый год. Учитывая модель последовательного роста, наблюдавшуюся в конце 2020 года, мы считаем, что это служит хорошим индикатором ожидаемых результатов в объемах продаж, и считаем, что давление на маржу на валовом уровне должно оставаться небольшим, поскольку вышеупомянутые попутные ветры продолжают поддерживать объемы выручки. . Мы чувствуем, что продавцы упускают большую часть этой картины, вместо того, чтобы ждать каких-либо доказательств, которые могут быть предоставлены, чтобы обеспечить успех в продажах в сегментах ДНК и молекулярных устройств быстрого роста. Мы надеемся предоставить дополнительное покрытие.

Комментариев нет:

Отправить комментарий