Резюме

- У Heron Therapeutics был нестабильный год с FDA, однако 3-й квартал обозначил путь восстановления и будущее для ключевых лейблов.

- Одобрение Zynrelef в ЕС в 27 странах-членах подтверждает гипотезу Герона о неопиоидной анальгезии для острых послеоперационных применений.

- Коммерческий потенциал этого препарата высок, поскольку лица, выписывающие рецепты, и учреждения продолжают искать альтернативы вмешательствам на основе опиоидов при обезболивании на острой стадии.

- Инвесторы наказали компанию с начала года, и они не застрахованы от встречного ветра COVID-19 или выхода из леса с FDA для одобрения Zynrelef в США.

- Мы придерживаемся нейтральной позиции в отношении компании, но, согласно нашему анализу, видим потенциал роста справедливой стоимости на ~ 23% по сравнению с сегодняшними торгами.

Краткий тезис в мгновение ока

С начала года у Heron Therapeutics ( HRTX ) был бурный период на фоне нескольких переломных моментов, которые повлияли на акции за последние несколько месяцев. Мы считаем, что HRTX является холдингом с более высоким риском, низким уровнем подверженности факторам и ожидаемой доходностью с поправкой на риск, заложенной в текущую оценку. Это мнение компенсируется недавними достижениями, достигнутыми за последний квартал, огромным коммерческим потенциалом HTX-011 / Zynrelef и рекомендациями по обновлению менеджмента на оставшуюся часть года. Таким образом, соотношение риска и прибыли может быть увеличено в долгосрочной перспективе, что уравновешивает наш нейтральный взгляд на акции HRTX.

Источник данных: авторский терминал Bloomberg.

Акции упали на -27% с начала года, и препятствия на пути к полному одобрению FDA в сегменте обезболивания HRTX повлияли на восстановление на графиках. Мы рады видеть улучшения в этом разделе истории HRTX, однако, учитывая текущие коммерческие и рыночные риски, мы рады подождать в сторонке и посмотреть, как это разворачивается сейчас. Здесь мы обсуждаем некоторые факторы, которые инвесторы должны учитывать в своих собственных рассуждениях в отношении акций HRTX.

Показатели за 3 квартал подчеркивают некоторые рыночные риски

Чистый убыток компании по итогам 3-го квартала составил 52,8 млн долларов, что на 57% больше, чем в годовом сопоставлении. 5 ноября HRTX подали «The Q» и превзошли консенсус по выручке, что стало приятным сюрпризом. Себестоимость выручки увеличилась примерно на 2,5% квартал / квартал, а рентабельность оставалась под давлением, учитывая отсутствие прибыльности и письмо FDA CRL, которое было передано компании еще в июне для HTX-011. Ассортимент продукции подчеркивает подверженность компании встречным ветрам COVID-19, при этом рост каждого сегмента в годовом сопоставлении замедлился, частично из-за воздействия пандемии на медицинскую систему. Продажи химио-индуцированной тошноты и рвоты («CINV») составили 20 миллионов долларов за квартал, что на 53% меньше по сравнению с аналогичным периодом прошлого года для лейбла Cinvanti в этой области. Кроме того, сегмент «Сустол» продемонстрировал значительную потерю -96% г / г, чистая выручка от продаж за весь квартал составила всего 0,2 миллиона долларов. Это произошло на фоне того, что компания прекратила выпуск этого лейбла, что означало незначительный вклад в топ в этом квартале. Похоже, руководство полагает, что распространение Сустола возобновится в конце 2021 года. Мы также считаем, что межстрановой фармацевтический арбитраж с помощью дженериков-заменителей в значительной степени способствовал слабому росту продаж в сегменте Cinvanti в этом году. Руководство намекнуло на то же самое и ожидает, что все вопросы здесь будут решены к концу этого года, что мы с радостью приветствуем. Мы также считаем, что международный фармацевтический арбитраж с помощью дженериков-заменителей в значительной степени способствовал слабому росту продаж в сегменте Cinvanti в этом году. Руководство намекнуло на то же самое и ожидает, что все вопросы здесь будут решены к концу этого года, что мы с радостью приветствуем. Мы также считаем, что международный фармацевтический арбитраж с помощью дженериков-заменителей в значительной степени способствовал слабому росту продаж в сегменте Cinvanti в этом году. Руководство намекнуло на то же самое и ожидает, что все вопросы здесь будут решены к концу этого года, что мы с радостью приветствуем.

Улучшения в лечении боли компенсируют коммерческий риск

Q3, безусловно, был отмечен европейским разрешением на использование препарата Зинрелеф, предназначенного для послеоперационной анальгезии. Zynrelef - это коммерческий лейбл HTX-011, на который компания получила CRL от FDA еще в июне. Этикетке было предоставлено разрешение на продажу для облегчения соматической послеоперационной боли в послеоперационных ранах у взрослых. Что обнадеживает, так это то, что одобрение предоставлено 27 странам-членам ЕС, включая страны Восточной Европы. Менеджмент намекнул, что они работают над глобальной стратегией коммерциализации Zynrelef, и уверены, что первые продажи продукта для этого сегмента можно ожидать во второй половине 2021 года.

Кроме того, компания добилась успешных результатов встречи типа A с FDA еще в сентябре в отношении CRL, полученного для HTX-011 / Zynrelef. Результат позволяет HRTX повторно подать заявку на новое лекарство или NDA для этого лейбла в 4 квартале, снова для показаний в послеоперационной анальгезии. На самом деле, этот ярлык дает несколько преимуществ перед заменителями местного анестетика после операции и существующим стандартом ухода за ним. Во-первых, Zynrelef - это неопиоидный анальгетик, который соответствует нынешней версии, когда поставщики медицинских услуг и больничные счета отказываются от назначения опиоидов. Это также терапия двойного действия при использовании в сочетании с бупивакаином и НПВП мелоксикамом. Исследования фазы 3 показали, что они могут стать прорывом в лечебных целях за счет сокращения употребления опиоидов и основной цели - уменьшения боли. в первые 72 часа острого периода после операции. Таким образом, HRTX четко дифференцировались здесь как своей гипотезой, так и режимом исследования. Мы видим четкие доказательства вышеизложенного в результатах последующего исследования Epoch 2, которое имело место еще в сентябре, когда более 90% пациентов с герниопластикой не нуждались в анальгезии на основе опиоидов для контроля уровня боли в послеоперационном периоде, в острой фазе заживления. Более того, 83% выборки не нуждались в какой-либо опиоидной терапии в течение 28-дневного периода наблюдения. Кроме того, профиль безопасности и риска невысок по сравнению с плацебо, что добавляет веса к терапевтическому потенциалу. Мы видим четкое доказательство вышеизложенного в результатах последующего исследования Эпохи 2, которое имело место еще в сентябре, когда более 90% пациентов с герниопластикой не нуждались в анальгезии на основе опиоидов для управления уровнем боли в послеоперационном периоде, в острой фазе заживления. Более того, 83% выборки не нуждались в какой-либо опиоидной терапии в течение 28-дневного периода наблюдения. Кроме того, профиль безопасности и риска невысок по сравнению с плацебо, что добавляет веса к терапевтическому потенциалу. Мы видим четкие доказательства вышеизложенного в результатах последующего исследования Epoch 2, которое имело место еще в сентябре, когда более 90% пациентов с герниопластикой не нуждались в анальгезии на основе опиоидов для контроля уровня боли в послеоперационном периоде, в острой фазе заживления. Более того, 83% выборки не нуждались в какой-либо опиоидной терапии в течение 28-дневного периода наблюдения. Кроме того, профиль безопасности и риска невысок по сравнению с плацебо, что добавляет веса к терапевтическому потенциалу.

Следовательно, у HRTX огромный коммерческий потенциал. Таким образом, коммерческая стратегия должна отражать это, и руководству необходимо определить лучший рыночный путь, чтобы извлечь выгоду из роста числа отложенных операций по мере стихания пандемии. Если FDA ограничит любые запросы на дополнительную информацию и продвинет это соединение для успешной регистрации в США, то мы полагаем, что в ближайшие годы будет период ускоренного роста количества рецептов и количества пополнений. Это особенно верно, поскольку более широкий сегмент обезболивания начинает уходить от опиоидных вмешательств. Таким образом, инвесторы в предстоящий квартал должны внимательно следить за этим пространством. Мы точно можем ожидать дальнейшего развития событий здесь, в четвертом квартале.

Руководство было обновлено

На наш взгляд, одним из ключевых результатов третьего квартала для HRTX стало повышение прогноза по чистым продажам на весь год с 70 до 85 миллионов долларов. Мы считаем, что это демонстрирует устойчивость к встречным ветрам COVID-19, которые окажут чистое влияние на сегмент CINV, и демонстрирует уверенность в успешной регистрации Zynrelef в США. Похоже, что руководство укрыло арбитраж, связанный с заменами, который негативно сказался на продажах Cinvanti в этом году, что, на наш взгляд, также будет способствовать базовому росту.

Источник данных: Bloomberg Intelligence.

Обновленное руководство стало долгожданной новостью для инвесторов, которые могут начать вознаграждать компанию за любой слух об истории Zynrelef, особенно сейчас, учитывая одобрение в Европе. Наши беседы с руководителями больниц в Европе и США показывают, что они, по-видимому, в настоящее время поддерживают ортопедию и общие процедуры, особенно с учетом вклада первых в текучесть пациентов, а также прибыли и прибыли больницы. Таким образом, коммерческое применение для этого сегмента является большим для HRTX, и мы считаем, что двузначный рост продаж в ближайшие 2 года продаж Zynrelef не является необоснованным в сценарии голубого неба. Принимая во внимание смену парадигмы обезболивания для оказания неотложной помощи (в сочетании со значительным профилем риска соединения), также вероятен ускоренный рост числа лиц, выписывающих лекарства,

Источник данных: HRTX, 10 квартал, ноябрь 2020 г.

Баланс кажется укрепленным

Компания завершила квартал с хорошей капитализацией с ~ 260 миллионами долларов наличными и эквивалентами. Руководство уверено, что этот рост продолжится в ближайшие 2 года. За 9 месяцев, закончившихся в сентябре, компания зафиксировала рост денежных средств на 35% г / г, что подтверждает это мнение. Хотя Z-оценка Альтмана 1,58 указывает на определенный уровень проблем, с которыми компания может столкнуться в случае дальнейшего снижения темпов роста продаж. Краткосрочные обязательства покрываются примерно в 3 раза за счет ликвидных активов, и имеется адекватная ликвидность, если запасы также упадут до чистой стоимости реализации. Отношение общего долга составляет ~ 6,5%, что ниже, в то время как отношение капитала к активам составляет около 71%, что свидетельствует о том, что держатели капитала будут нести любой финансовый риск в будущем. Активы покрывают обязательства в ~ 3,5 раза, и единственные предсказуемые утечки ликвидности в будущее связаны с заявкой FDA для Zynrelef. Следовательно, компания имеет разумную стабильность на балансе, а это означает, что масштабирование ассортимента продукции возможно в ближайшие периоды. Мы считаем, что это невероятно важно, тем более что компания, вероятно, начнет признавать выручку от продаж в ЕС во второй половине следующего года, и мы надеемся, что условия возмещения будут благоприятными для денежного цикла компании, и что денежные средства будут реализованы. в самом начале процесса продаж.

Оценка

Честно говоря, создание основы для DCF HRTX весьма спорно на данном этапе. Это особенно верно, учитывая результаты компании Zynrelef в США в предстоящем квартале. Многие прогнозы в отношении свободного денежного потока и роста выручки зависят от этого результата, и поэтому прогнозы продаж дают широкий разброс результатов для всех сценариев. Поэтому до тех пор, пока здесь не будут представлены дополнительные цвета, мы предпочитаем воздерживаться от использования структуры DCF в нашей модели в качестве основной методологии оценки. На данном этапе существует слишком много спекуляций без количественной поддержки, которую мы хотели бы получить.

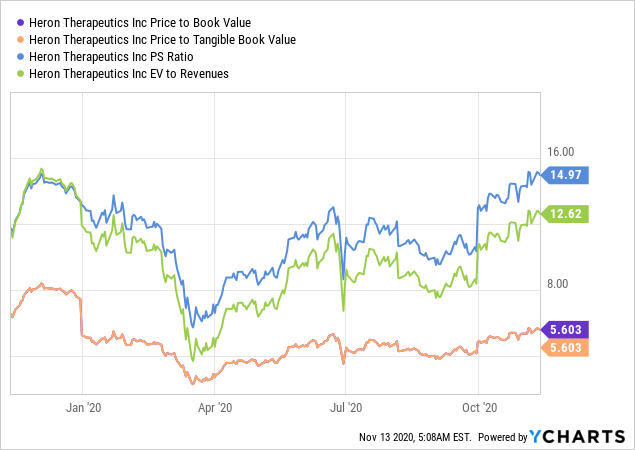

Мы оцениваем справедливую стоимость активов компании в ~ 258 миллионов долларов, и эта стоимость как функция от собственного капитала составляет ~ 93 миллиона долларов. Акции торгуются по балансовой стоимости в 5,6 раза и по чистой прибыли ~ 15 раз. Разводненная рыночная капитализация HRTX составляет 1,55 миллиарда долларов, ~ 260 миллионов долларов наличными и ~ 25 миллионов долларов задолженности. Таким образом, сегодня мы оцениваем компанию на корпоративном уровне в 1,319 миллиарда долларов. Следовательно, EV составляет около 12,25 доллара на акцию, из которых ~ 2,85 доллара наличными на акцию и 3,05 доллара на акцию. Более того, справедливая стоимость базы активов на акцию составляет 2,84 доллара. Таким образом, используя схему суммы частей («SOTP»), мы видим целевую цену и справедливую стоимость в 20,99 долларов США, что составляет ~ 23% потенциала роста на сегодняшних торгах. Методология SOTP также учитывает справедливую стоимость активов компании,

Данные по

Данные поИнвесторы могут увидеть потенциал результатов ценообразования, если акции продолжат движение по текущей траектории поддержки, на графике ниже. Долгосрочные инвесторы извлекут выгоду из этой информации, чтобы принимать решения о входе и перераспределении от ключевых точек перегиба в предстоящие периоды. Мы рекомендуем инвесторам учитывать указанные ниже возможности в распределении цен при проведении собственного анализа ожидаемой доходности.

Источник данных: авторский терминал Bloomberg.

Дальнейшие соображения

На графиках с начала года наблюдается большой разброс результатов ценообразования. После распродажи в марте произошел фантастический скачок, однако прибыль была немедленно нивелирована на обороте CRL, полученного в середине года. Инвесторы поспешили наказать компанию за это, наряду с поиском прибыли от имен, связанных с COVID-19, на тот момент. По мере того, как история развивалась, акции восстанавливали свою динамику примерно с августа и формировали поддержку с того периода до сегодняшних торгов. Акции тестировались 6 раз на этом уровне поддержки и каждый раз отскакивали вниз, бросая вызов долгосрочному понижательному давлению с июньских максимумов. Мы полагаем, что эта тенденция имеет большой потенциал для продолжения, учитывая предстоящие катализаторы в сегменте Zynrelef и преодоление руководством арбитражных цен на генерики в сегменте CINV. Стандартное отклонение доходности с августа ограничивалось средним уровнем доходности, что означает, что траектория цены в настоящее время перевешивает волатильность, придавая вес силе и направлению восходящего тренда. Инвесторы видят эту ценовую активность с начала года на графике ниже.

Источник данных: авторский терминал Bloomberg.

Акции продемонстрировали достаточно низкую подверженность факторам и корреляцию с импульсами и диапазонами RSI с начала года. Общий ценовой тренд с марта по сегодняшний день был довольно плоским, и восстановление происходило только в течение последних нескольких месяцев. Импульс остался довольно стабильным, наряду с диапазонами RSI, которые показывают объем и привлекательность инвесторов к акциям в течение этого года. Следовательно, воздействие этих факторов было низким, и поэтому мы не видим небольшой автокорреляции между обеими этими статистическими данными. Это уравновешивает нашу нейтральную точку зрения. Без указания на будущие результаты ценообразования в результате воздействия этих ключевых факторов, мы полагаем, что настроения инвесторов в основном нейтральны, в лучшем случае бычьи. Опять же, дальнейшие выводы из сегмента обезболивания, несомненно, станут катализатором изменения цен в 4 квартале.

Источник данных: авторский терминал Bloomberg.

Коротко

На данный момент HRTX представляет собой игру с более высоким риском, однако асимметрия в соотношении риск / вознаграждение может иметь тенденцию к росту, на наш взгляд, с учетом более долгосрочного горизонта. С нашей точки зрения, на фоне достойных показателей в третьем квартале благодаря продвижению марки Zynrelef коммерческий риск в ассортименте продукции снизился. Это будет еще больше смягчено успешным одобрением в США этого лейбла в 4 квартале. В этом ключе риски, с которыми сталкивается компания (и, в более широком смысле, инвесторы), связаны с этим одобрением и запросом FDA дополнительной информации по HTX-011 / Zynrelef. Кроме того, одобрение или указание на этикетке, не отвечающей стандартам, определенно ограничит коммерческие возможности этого сегмента в США, потому что реальный потенциал роста заключается в послеоперационной анальгезии. Результаты исследования на данный момент дают твердую уверенность в том, что ускоренный рост числа лиц, выписывающих лекарства, и количества пополнений будет неминуем, если будет получено одобрение для показаний в этой области. Гипотеза, по-видимому, была подтверждена с помощью HRTX как неопиоидного острого анальгетика даже через 28 дней после операции, что соответствует нынешней версии, когда назначающие препараты отказываются от вмешательств на основе опиоидов. Таким образом, коммерческий потенциал HRTX здесь высок, при условии успешного запуска лейбла в желаемом цвете. Нельзя не учитывать и риски, связанные с Cinvanti и Sustol, поскольку в этом году рост продаж этих лейблов был незначительным. Таким образом, хотя коммерческий потенциал HRTX высок, наша нейтральная позиция уравновешивается некоторой неуверенностью, которой не хватает полной убежденности в поддержке немедленного входа.

Комментариев нет:

Отправить комментарий